来源:雪球App,作者: 鹏万陈忠良,(https://xueqiu.com/6217262310/133686402)

股票投资

下表是我们市值超过六亿美元以上的普通股投资。

12/31/95单位:百万美金

我们继续做着树懒式长期投资,在1994年持有的前六大持股中,有五支在1995年维持不动,唯一有变动的是美国运通,我们将持有股权比例提高到10%左右。

在1996年初期,有两个重大事件影响到我们的持股,首先在买下盖可剩余一半的股份之后,盖可变成我们百分之百持有的子公司,第二,我们将资本城股份转换成现金与迪士尼股票。

在迪士尼的并购案中,原来资本城的股东可以有好几种选择,他们可以选择将原有一股转换成迪士尼的一股外加65美元现金,或者他们可以要求全部换成现金或是股票,但是最终可获得的分配结果还要视其它股东的选择以及迪士尼本身的态度而定,以我们持有2,000万股来说,我们选择全部转换成股票,不过到年报截止日为止,我们还不确定到底可以分配到多少股份,当然可以确定的是最后收到的股数一定会超过2,000万股,除此之外,我们还透过公开市场继续收购迪士尼的股份。

再透露一点历史,我第一次对迪士尼发生兴趣是在1966年,当时它的股票市值还不到9,000万美元,虽然该公司在前一年度-1965年的税前净利是2,100万美元,而且所拥有的现金甚至多过于负债,当时迪士尼乐园斥资1,700万美元的加勒比海海盗船才刚要开幕,而这家公司的卖价只不过是这艘海盗船的五倍!

印象深刻的我,利用巴菲特合伙企业的资金,买进一大笔的股份,照分割调整后的平均成本约31美元一股,这样的决定显然很正确,因为现在的股价大概是66美元一股,各位的董事长却在1967年以每股48美元将这批股票卖出,使得其效果大打折扣。

不过还好,绕了半天,我们很高兴能够再度成为这家拥有独特资产与杰出管理阶层公司的大股东。

可转换优先股

单位:百万美金

注解:(1)系1995年转换为普通股后,出售股票的收入

(2)系1991年转换为普通股后的股票市值

(3)包含1995年收到部分赎回的1.4亿美元收入

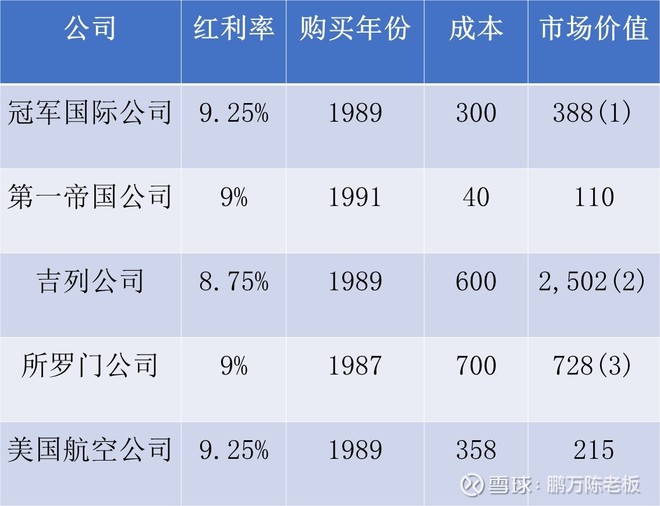

大家可能都还记得,伯克希尔在1987年到1991年透过与公司私下协议的方式,取得五种可转换优先股,现在的时机很适合来谈谈它们现在的状况,以下是一些重点摘要。

每一个案子我们都有权选择维持原来以固定收益证券为主的优先股形式或是将它们转换成普通股,刚开始它们的价值主要来自于固定收益证券的特质,至于其所附带的转换权利只不过具有加分的作用而已。

另外在1991年的年报中已经介绍过,我们透过私募所取得的美国运通Percs,并未包含在本表之中,其原因主要是因为Percs事实上是一种普通股的修订版,其固定收益的特性只占其原始价值的一小部分,在我们买下它们的三年后已经自动转为美国运通的普通股,相对的,本表所提到的五种有价证券只有在我们有意愿的状况下,才会转变成一般的普通股,基本上这之间有相当大的差异。

当我们买进这些可转换证券时,我曾经跟各位提到我们预期这些投资的税后报酬率应该可以略高于其所取代的中期固定收益证券,幸运的是结果超乎预期,原因是因为其中有一个案子发了,同时我也提醒过各位,这些投资可能无法与真正找到具有竞争优势好公司的股票投资相比,不幸的就这点而言,我一语中的,最后我还说过,不论在任何状况下,我们完全可以预期这些投资一定能够回收本金再加上股息,这句话我想要收回来,虽然英国前首相丘吉尔曾说过︰把说过的话吞回去,并不会让人消化不良。但是关于我说过”优先股一定不会让我们赔钱的这句话”确实让我感到心痛。

其中表现最佳的是吉列优先股,从一开始我就跟各位说过这是一家相当好的公司,不过讽刺的是,这也是我犯过的一个大错之一,虽然这项错误从未反应在财务报表之上。

我们在1989年以六亿美元取得吉列可转换优先股,之后并转换为4,800万股吉列的普通股(分割调整后),然而要是当初我们选择直接投资该公司的普通股,这笔钱将可以买到6,000万股,因为吉列当时每股的市价为10.5美元,而由于那次的私募对于我们有诸多的限制条款,所以拿到5%左右的折扣应该不成问题,我不知道这样说对不对,我认为当时要是我们选择直接以取得普通股的方式投资,该公司的管理阶层可能会更高兴。

可惜人算不如天算,虽然在这两年内我们另外还收到额外的优先股股息(这是普通股所没有的),如果当初我选择普通股而非优先股的话,截至1995年止我们将可多获得6.25亿美元的利益,当然还要再扣除7,000万美元的优先股股息。

另外在冠军国际这个案子,由于公司可以以115%的价位赎回我们持有的优先股,使得我们被迫于去年八月有所动作,这个案子就在公司即将有权动用赎回权的前夕,以略微打折的价格申请转换为普通股。

查理和我对造纸业从来没有涉猎,事实上在我长达54年的投资生涯中,印象中从来就没有持有过纸类股的股票,所以去年八月我们可以做的选择大概就是将这笔投资在市场上卖掉或是任由公司赎回,在我们投资冠军国际的过程中,该公司经营阶层对我们的态度一向坦白自重,而他们也希望将这批股票买回,所以到最后我们决定顺应公司的要求,这项举动让我们有19%的税后资本利得,当然还要再加上持有六年期间所收到的优先股股息,(附带一提,许多新闻报导都过度高估一般财产意外险从业者所收到股利收入的税后报酬率,原因在于媒体记者忘了将1987年通过的新税法列入考虑,这项税法大大减少了保险从业者最后可以得到的利益,相关的细节请参阅1986年的年报)。

我们在第一帝国银行的优先股在1996年3月1日进行转换,这是可以转换的最早日期,我们对于能够继续持有这家经营良好银行的股份感到相当安心,该公司的总裁Bob Wilmers是位相当优秀的银行家,我们很高兴能够与他一起合作。

另外两个优先股投资个案的结果就让人相当失望,虽然所罗门优先股最后的投资报酬率仍高于其替代的固定收益证券投资,不过若考虑查理和我本人在这项投资上所花费的心思,其所得与付出实在是不成正比,当然我根本就没有料到到了60岁的这把年纪,会因为一笔固定收益证券的投资,还能够接下这项担任所罗门临时董事会主席的新工作。

1987年就在我们刚刚买下所罗门优先股不久之后,我就曾经说过我们对于投资银行业的发展前景与盈利能力并没有特殊的见地,我想事后看来就算是最好心的评论家,也会觉得我当时说的那段话很有道理。

到目前为止,我们拥有将这笔投资转换为所罗门普通股的权利,其价值尚未浮现,另外自从买进这笔投资后,道琼斯指数已经涨了一倍,而券商的表现也相当不错,这代表我因为判断转换权利相当有价值而决定继续与所罗门交往的决策相当的差,不过即便如此,这笔优先股投资还是相当勉力地继续当作我们的固定收益证券投资,毕竟每年9%的股息收入还是相当诱人的。

除非我们选择转换,否则这项投资有一项条款约定从1995年10月31日开始的五年,该公司每年都可赎回20%的投资,所以去年我们总计7亿的投资中,1.4亿已按计划由公司赎回,(有些新闻报导将这笔交易称呼为出售,事实上债券到期后应该称之为”赎回”),虽然去年我们放弃转换选择而被赎回,不过我们还有四次机会,而我也相信未来我们应该很有可能在这些转换的权利中找到一些价值存在。

去年我花了相当大的篇幅讨论美国航空,这家公司今年的表现略微好转,不过还是面临着许多的问题,幸运的是我们的优先股投资条款当初订的对我们较有利,比如说,虽然从1994年起本来应该付给我们的优先股股息就已跳票,但是欠我们的股息每年还是必须以5%的基放利率加计利息,不过不幸的是跟我们打交道的是一家债信不良的公司。

关于美国航空优先股的情况,比起一年前,我们现在乐观许多,不过这家公司最后到底会变成怎样,我跟各位一样还是没有任何头绪,(事实上,观诸过去本人在这项投资上的经验,或许各位的看法要比起我个人来得具参考价值),截至去年底,我们账面的优先股投资金额是票面金额的60%(此优先股并没有公开明确的市价),虽然在此同时,美国航空还有另一项发行在外,除了转换价格之外,其余的条件包含抵押顺位都不如我们的优先股,系以票面金额的82%左右的价位进行交易,而就在我写这份年报的同时,其交易的价格已上涨为票面金额的97%,衷心期盼市场的看法是对的。

总的来说,我们的优先股投资绩效算是相当不错的了,不过主要的原因还在于压对了吉列优先股这个宝,若扣除吉列不记,我们其它的优先股投资带给我们的税后盈余,大概仅与原先他们所取代的中期固定收益债券的投资报酬率差不了多少。

股权重组提案

今年的股东会将会有一项股权重组提案需要各位进行投票表决,一旦获得通过,伯克希尔原来发行的股份,将会被分拆为两种普通股,一种为A级普通股,一种为B级普通股。

B级普通股拥有A级普通股三十分之一的权利,除了以下两点,第一,B级普通股的投票权只有A级普通股的二百分之一(而不是三十分之一),第二,B级普通股不能参加伯克希尔股东指定捐赠计划。

当股权重组完成之后,每一股A级普通股可以依持有人的自由意志在任何时候,选择转换成30股的B级普通股,但反之则不行,也就是说30股的B级普通股不能要求转换成一股的A级普通股。

跟A级普通股一样,B级普通股也将在纽约证券交易所中挂牌交易,而为了维持挂牌之后的流通性,伯克希尔预计将会发行总金额1亿美元以上的B级普通股,整个释股的过程将以透过公开说明书的方式进行。

市场最终将会决定B级普通股的合理价格,当然若无特殊情况,B级普通股将会以A级普通股三十分之一左右的价位进行交易。

持有A级普通股的股东若有赠与的计划,将可以很轻易地先将持有的股份转为B级普通股,当然可能也会有一些转换套利方面的交易可能使得B级普通股股价略高于A级普通股股价的三十分之一。

然而,由于A级普通股还是享有完整的投票权以及参与伯克希尔股东指定捐赠计划的权利,所以就这方面而言,A级普通股还是比B级普通股来得好,所以我们预期大部分的股东,就像巴菲特与芒格家族一样,还是会选择继续持有A级普通股,除非有股东有赠与的考虑时,可能会将少部分的股份进行转换,而由于我们预期大部分会选择维持不变,所以A级普通股的流通性应该会比B级普通股来得高。

这次的股权重组对伯克希尔来说有利有弊,原因不在于发行新股所带来的资金,我们一定可以找到合理的用途,也不在于发行新股的价格,就在我撰写年报的时刻,伯克希尔的股价约为每股36,000美元,查理和我本人都不认为这样的价位过于低估,因此此次发行新股并不会使得公司原本的每股内在价值受到损害,讲的再白一点,以现在的价位而言,查理和我都不会考虑再加码买进伯克希尔的股份。

当然因为B级普通股的发行,伯克希尔公司本身必须承担处理更多股东所带来的股务作业,不过对于那些有赠与计划的股东来说,却变得方便许多,而对于喜欢股票分割的投资人来说,也多了一个自助式分割的管道。

当然,之所以会有这样的举动还有其它理由,主要是由于目前坊间出现一种模仿伯克希尔的信托基金,号称价位低,只要收取部分费用,人人都投资得起,这样的主意并不是首次出现,近几年来,有一些人向我传达想要设立一种所谓的仿伯克希尔投资基金,以较低的价位对外发行,不过由于我个人并不赞同这样的做法,所以这些人才没有进一步的举动。

对于这些人我不会一味地打压,因为毕竟我们的目标锁定在大额投资人,如果可能,查理和我当然希望公司的净值可以直接由1,000美元翻个两、三翻立刻变成3,000美元,如此一来大家因为这样的资本利得肯定不会再有其它的意见。

为了将这些小筹码成长三倍,我们可能必须让伯克希尔的市值从原本的430亿美元,一下子暴增为1,290亿美元(这相当于通用电气-目前股票市场上市值最高的公司),这根本就不可能办得到,所以我们比较希望的是,平均而言,伯克希尔的每股价值每五年能够翻一番,当然要达到这样的目标并不容易。

总而言之,查理和我不太在乎我们的股东们拥有公司股份的多寡,我们衷心期盼的是不论是大、小股东,都能了解我们的营运模式、与我们拥有共同的目标与长期投资理念,同时也能够明了我们受到的限制,尤其是股本过大本身加诸予我们的负荷。

这些基金最近纷纷以这样的号召浮上台面,通常它们都是透过经纪人以高额佣金销售,所以加入的投资人必须背负相当沉重的成本,而一些不知情的投资人,可能冲着伯克希尔过去的成绩以及查理与我本人近年来的高知名度而受骗上当,最后的结果肯定是︰投资大众注定会大失所望。

所以透过B级普通股的诞生-一种低面额但远优于仿伯克希尔基金的财产,我们希望可以让那些模仿的假货无法在市场上生存。

不过我们还是必须再次提醒伯克希尔现有以及未来可能的股东,虽然在过去五年间本公司的内在价值以相当快速的速度成长,不过公司本身的股价涨升速度却有过之而无不及,换句话说,在这期间股票的市价表现远过于公司本业的表现。

这样的情况不太可能无止尽的持续下去,不管是伯克希尔或是其它股票都一样,无可避免的,总有一天股价的表现会逊于本业的表现,我们不太愿意见到公司的股价受到股票市场影响而剧烈波动,我们比较喜欢的模式是伯克希尔的股价能够与其所代表的内在价值一致,如此一来我们就可以确保每位股东在持有本公司股份的期间所获得的报酬皆能与伯克希尔本身事业的发展状况一致。

很显然的伯克希尔的股价不可能以这样理想的方式演变,不过若是我们能够确定现有与未来的股东在做投资决策时,能得到充分的信息、以公司发展为导向且不会受到高佣金的营业员所引诱,我们就越有可能达到这样的目标,基于这样的前提,我们必须降低那些想要推销仿伯克希尔基金的动机,这也是我们决定推出B级普通股的主要原因。

当然若大家对于本次股权重组还有任何问题,欢迎在股东年会上提出讨论。

其它事项

伯克希尔并不是第一家采用新颖有趣的走动式并购策略的美国企业,1995年7月14日下午1点15分,当时华特迪士尼的总裁Michael Eisner正在Sun Valley的野花大道上行走,在此同时,我刚好从同一条街上Herber Allen家中一场午宴离开,赶赴与资本城/ABC总裁Tom Murphy的一场高尔夫球会。

就在当天早上,面对由Allen的投资银行召集一大群企业总裁与基金经理人,Michael做了一场有关迪士尼相当精彩的演讲,会后在街上遇到他,于是我上前向他致意,我们做了短暂的交谈,聊到迪士尼与资本城进行合并的可能性,这并不是第一次讨论有关合并的可能,先前之所以一直没有进展,一部分的原因是由于迪士尼希望用现金进行交易,而资本城想要拿股票。

Michael跟我花了几分钟等候Murph的到来,在接下来短暂的会谈后,双方同意在现金/股票的问题上互做让步,几个星期后,双方达成协议,而经过连续三天马不停蹄的谈判后,终于拟订了合并契约。

我认为迪士尼与资本城的合并案是天造地设的一对,即使没有那天在Sun Valley的巧遇,双方终究还是会结合,不过要不是那天刚好我在野花大道碰到正要赶飞机的Michael,整个合并案可能不会那么快地顺利完成,不可讳言的,迪士尼与资本城都将因为我们那天的巧遇而受惠良多。

在这里我特别要提一下Murph,简单的说,他是我在投资生涯中,遇到最好的经理人之一,同时除了优秀的管理特质之外,他也拥有同等的人格特质,他是一位杰出的朋友、父亲、丈夫与公民,许多时候当其个人利益与股东利益相冲突时,他毫不犹豫地会选择后者,每当我提到我喜欢与那种我希望他们能够成为我的子孙、女婿或遗嘱执行人的经理人共事时,Murph就是我所能引用的最佳典范。

如果Murph决定另创事业,不必费心去研究其可行性,闭着眼睛投资就对了,而且绝对不要笨到像我前年一样把资本城三分之一的持股以6.35亿美元卖掉,这批股票在与迪士尼合并后,价值超过12.7亿美元。

大约有96.3%的有效股权参与1995年的股东指定捐赠计划,总计约1,160万美元捐出的款项分配给3,600家慈善机构,详细的名单参阅附录。

每年都有一小部分的股东由于没有将股份登记在本人的名下,或是没能在60天的期限内,将指定捐赠的表格送回给我们,而没办法参加我们的指定捐赠计划,尤其是第二个原因让我感到特别头痛,因为今年有二位伯克希尔大股东同时也是我个人的好朋友,未能在截止日以前将表格送达,我们必须忍痛将他们的指定捐赠剔除,因为我们不可能在拒绝其它不符合规定股东的同时,还破例让他们参与。

想要参加这项计划者,请必须拥有A级普通股,同时确定您的股份是登记在自己而非股票经纪人或保管银行的名下,同时必须在1996年8月31日之前完成登记,才有权利参与1996年的捐赠计划,当你收到表格后,请立即填写后寄回,以免被丢在一旁给忘记了。

每次提到年度股东会,查理和我就变成啰嗦的老头,我们实在是很喜欢这场盛会,所以请大家务必在五月六日星期一大驾光临,在伯克希尔我们没有投资人公关部门,也从不依赖股票分析师当作信息沟通的桥梁,盈余的预估解说等等,相反地,我们比较喜欢股东与经理人直接面对面的沟通,而且相信年度股东会正是观念沟通的最佳场所,与各位一谈对我们来说一点也不会浪费时间,同时也让各位以相当民主的方式听到我们想要跟各位传达的理念。

去年我们首度在Holiday会议中心召开年度股东会,当初预定的准备动作事后看起来相当正确,中央大厅坐满了3,200个人,同时借由视听器材的辅助,旁边的会议室还有800人得以参与,大厅显得有点拥挤,所以今年我们打算只排3,000个座位,同时另外会再准备二间会议室以容纳更多的人参与。

会场总共可以容纳5,000人,会议预定在9点30分开始,不过大家可能要早一点到,因为去年中央大厅在8点过后不久便已座无虚席。

来自49个州的股东参与1995年的年度股东会(你从哪里来,是佛蒙特州吗?),另外还有一些股东来自海外地区,包含澳洲、瑞典与德国等国家,一如往常,年会吸引了许多真正关心公司发展的股东参加,与其它只关心自己利益别的公司的股东相较有很大的不同,所提出的问题也相当好,查理和我花了五个多小时回答问题,连午餐都直接在台上解决。

因为我们认为股东们从世界各地远道而来,所以总是希望让他们都有机会可以发问,大部分的股东在中午过后就纷纷离席,但还是有一千多名比较死忠的股东想要瞧瞧我们到底能够撑多久,今年查理和我希望尽量努力能够像去年那样至少撑五个小时以上。

依照惯例,我们在会场上展示了一些伯克希尔的产品,今天将会新增一位盖可保险公司的业务代表,去年股东会总计卖出了747磅的糖果、759双的鞋子以及价值超过17,500美元的世界百科全书与相关出版品,另外我们临时还增加了旗下子公司Quikut所生产的小刀,总计卖出400把(幸好去年公司股价表现不错,否则这可能是相当危险的一项举动),今年这些商品将再度与会,我觉得这项盛会总要带点商业气息才算完整圆满。

由于预期会有相当多的人与会,我们建议大家最好先预订机位与住宿,想要住在市中心的人(距离会场约6英里)可以选择拥有88个房间的一家小旅馆-Radisson-Redick旅馆或是旁边较大一点的Red Lion旅馆,至于会场附近则有Holiday Inn(403个房间)、Homewood Suites(118个房间)或Hampton Inn(136个房间),另一个推荐的旅馆是位在奥马哈西区的Marriott,离波仙珠宝店约100公尺,距离会场约10分钟的车程,届时在哪里将会有巴士分7:30、8:00跟8:30三班,接送大家往返股东会会场。

后面附有股东会开会投票的相关资料,跟各位解释如何拿到入场所许的识别证,当天会场有相当大的停车场,住在Holiday Inn、Homewood Suites或Hampton Inn的人可以直接走路过来开会,一如往年,会后我们备有巴士带大家到内布拉斯加家具店与波仙珠宝店或是到饭店与机场。

占地60英亩的NFM主馆距离会场约2英里远,营业时间平日从早上10点到下午9点,星期六从早上10点到下午6点,星期日则从中午开到下午6点,Rose Blumkin-B夫人今年高龄102岁,不过每天还是会到B夫人仓库工作,去年十一月她应邀到Rose表演中心担任开幕剪彩嘉宾,原本是20年代老旧的戏院在B夫人大力的支持下得以重新修复,记得问她有关这一段的故事。

平时礼拜天不营业的波仙珠宝,特地在五月五日股东会当天会为股东与来宾开放,从中午开到下午6点,此外今年在五月四日星期六股东会的前一晚从下午6点到晚上9点,还将特地为股东开放,去年股东会当天,在短短六个小时的营业时间内,我们总共收到1,733张订单,等于每13秒就有一笔生意成交,各位请记得记录本来就是用来打破的。

在波仙珠宝店,将会展出一颗全世界最大的平面钻石,花费两年的时间切割,这颗不甚起眼的玩意儿总共有545克拉重,请大家好好看看这一颗石头,然后再决定你应该为你心爱的人买一颗多大的宝石。

在前一天5月4日,星期六晚上,Rosenblatt体育馆将会有一场奥马哈皇家队对路易维里红鸟队的比赛,我准备在开幕时担任开球工作,拥有该队四分之一的所有权确保我可以每年担任一次先发,不过一如往常我们的球队经理-Mike大概都会做出错误的决定,很快地就把我拉下场,去年大约有1,700位股东出席这项盛会,可惜的是当晚因雨停赛,使得旁边的球僮失望不已,今年好戏将会重新上演,而我也准备将拿手绝活展现出来。

股东会资料将告诉大家如何取得入场的门票,同时我们也会提供星期天晚上会开张的餐厅信息,同时列出假日期间在奥马哈你可以从事的活动介绍。

多年来我一直无法成功说服我的小学同学-Gorat所开的餐厅在年会当天晚上开门营业,不过今年他终于屈服,Gorat’s是一家有52年历史的老牌餐厅,如果你爱吃牛排,包准你会爱上这个地方,我已向Gorat拍胸脯保证一定会有很多顾客上门,所以记得打电话(402-551-3733)去预订,我保证大家一定可以在那里看到我,通常我会点一大份丁骨牛排加上双份的肉丸。

沃伦.巴菲特

董事会主席

1996年3月1日

笔记:

1.伯克希尔已经拥有一家大型保险集团,其核心优势在于低成本、高资本充足率、理性的风险定价和高水平的投资能力,多项因素促成了其全美第二大保险集团地位。巴菲特曾多次表示不喜欢高杠杆运营的企业,但是保险本身便是高杠杆企业,但是在巴菲特的经营下,却借助杠杆助其业绩倍增,学习巴菲特股票投资的很多,而学习其利用保险杠杆投资的较少,在这些学习者中,能同时做到低成本费用、高质量保单、高水平投资的便是微乎其微。

2.买家知道的信息永远比卖家少,就像中国的一句俗话“买的没有卖的精”,这也是为何并购往往很难有好结果。格雷厄姆曾说牛市时往往有很多大型企业上市融资,作为卖家他们总是能为自己选一个好价格,而投行等中介服务机构则能获得高额的手续费,但最终买单的便是这些高价认购的投资者。

但如巴菲特这样能以相对公平合理的价格获得优秀企业控股权的机会,则得益于其过往的业绩、雄厚的实力以及或许最重要的良好的商业信誉。

3.巴菲特再一次地总结过往的错误,第一种是进入了糟糕的行业和企业,比如美国航空;第二种是更严重更多的错误,当那些能理解的优秀企业以低于内在价值交易时错失了买入机会,或者是过早卖出了长期发展光明的优秀企业。

作为总结错误之后的反思,巴菲特每年都讲自己现在做的是树懒式的投资,即每年看到的持股并无太大变化。

*更多文章敬请关注WX GZH:鹏万陈忠良

@今日话题 @雪球私募