来源:雪球App,作者: 鹏万陈忠良,(https://xueqiu.com/6217262310/134480508)

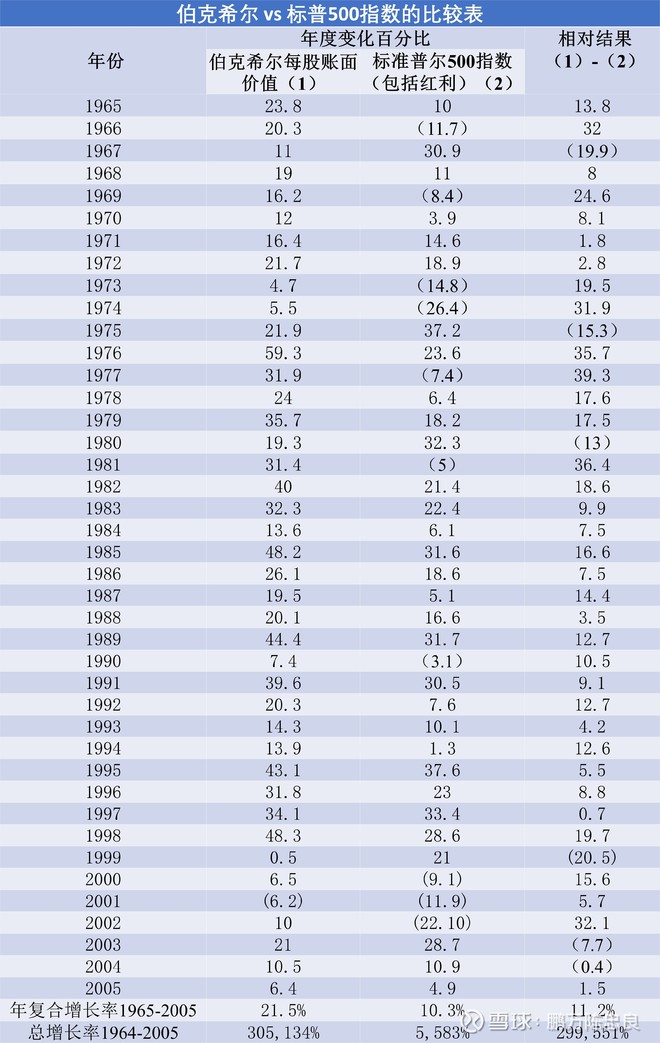

说明:资料以历年制为准,除了1965年及1966年系至9/30;1967年则为至12/31的15个月。

从1979年开始,会计准则规定保险公司持有的股权投资必须采用市价法取代原先的成本与市价孰低法,在本表中,1978年以前的资料已依照该原则重新调整,除此之外,其它的数字皆依照原则的结果未作更动。

标普500指数系以税前为准,而伯克希尔的数字则属于税后,如果伯克希尔直接投资标普 500并依此课征相关税负,则当标普500的报酬为正时,伯克希尔的表现将不如标普 500,相反地若标普500的报酬为负时,伯克希尔的表现将优于标普500,就长期而言,伯克希尔额外承担的税负成本将使得中间的差异日益扩大。

伯克希尔·哈撒韦股份有限公司致伯克希尔公司全体股东:

2005年伯克希尔的净利润为56亿美元,每股A种股票和B种股票账面价值增长了6.4%。在过去的41年间,也就是说从目前的管理层接手以来,每股账面价值从19美元增长到59,377美元,年复合增长率为21.5%(这份报告中使用的所有数据适用于伯克希尔A种股票,这是本公司在1996年以前发行在外的唯一一种股份,B种股票拥有A股股票三十分之一的经济利益)。

2005年伯克希尔的表现相当不错。我们进行了5起并购,其中2起并购已经完成,而且我们下属的大多数业务经营良好。尽管卡特里娜飓风(Hurricane Katrina)让伯克希尔公司和整个保险行业遭受到了创纪录的巨大损失。估计卡特里娜飓风给我们造成的损失高达25亿美元,她那两个同样可恶的妹妹丽塔(Rita)和威尔玛(Wilma)飓风,又让我们进一步损失了9亿美元。

在2005年这个巨灾之年我们的保险业务能够取得如此辉煌的业绩,应该归功于盖可及其杰出的首席执行官Tony Nicely。统计数据清楚地表明,在过去仅仅两年时间里,盖可经营效率提高了32%。尤为引人注目的是,保单数量增长了26%,收益大幅增长,与此同时,公司员工数量却减少了4%。由于我们能够如此显著地降低单位成本,所以能为客户创造更多的价值。这样的结果如何呢?盖可去年赢得了更多的市场份额,获得了令人羡慕的盈利,并进一步提高了品牌的影响力。如果你2006年喜得龙子龙孙的话,给他起名叫Tony。

我写这份报告的目的是为股东们估计伯克希尔的内在价值并提供相应的信息,之所以说是估计,是因为尽管计算内在价值在投资中为重中之重,但往往并不精确,且错误常常非常严重。公司业务的前景越是不确定,内在价值的计算就越是有可能谬之千里(关于内在价值的有关解释,请参见公司年报的第77-78页)。不过伯克希尔公司具有以下有利因素:种类众多的相对稳定的收入流,同时拥有巨大的流动性和很少的债务。这些因素使伯克希尔公司能够比其他绝大多数公司更为准确地估计内在价值。

尽管伯克希尔的财务特征有助于提高估值的准确度,但计算内在价值的工作由于有如此之多的收入流而变得更加复杂。早在1965年,我们只有一家小小的纺织厂,估值不过是小菜一碟。如今我们已经拥有68种经营特性和财务特性相差很大的业务,这些各不相关的业务,加上我们巨大的投资规模,使你根本不可能简单地分析一下我们的合并报表就能对公司内在价值做出一个合理的估计。

为了更好地解决这一难题,我们将自身的业务合理地分为四类并在以下报告中详细分析每一类业务,讨论中我们会提供每类业务及其主要企业的关键数据。当然,伯克希尔的总体价值可能会高于或低于四类业务价值之和。最终结果取决于两个因素,一是我们下属的众多部门作为一个规模更大的企业的组成部分,运作得更好还是更差?二是在母公司的管理下,资本配置进一步改善了还是进一步恶化了?简而言之,伯克希尔作为母公司为下属各企业带来了什么好处?是不是伯克希尔公司的股东们直接持股而不是通过伯克希尔间接持股更加有利?这是一个至关重要的问题,各位股东必须自己寻找答案。

在讨论下属各个企业之前,让我们先来看看两组说明我们的起点如何及现状如何的数据。第一组数据(见表1)是每股投资额(包括现金及现金等价物),在进行计算时,我们将下属金融企业中持有的投资排除不计,因为这些投资大部分为借款所抵消。

(表1)

*扣除少数股东权益

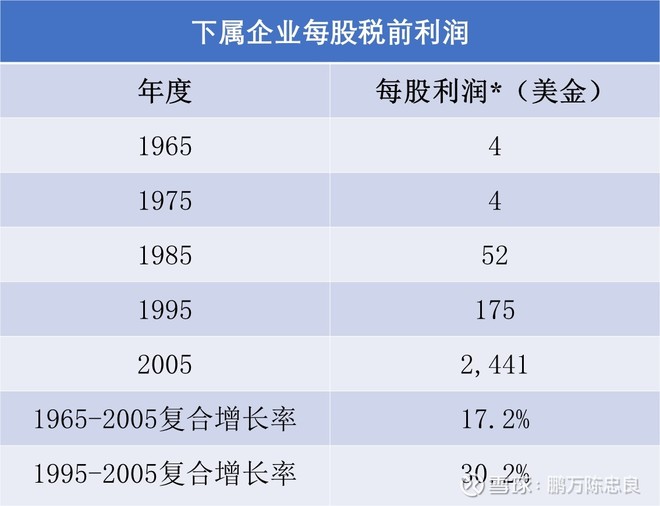

除了有价证券和下属保险企业持股的少数例外,我们持有种类广泛的非保险企业。表2是这些企业在扣除商誉摊销后的每股税前利润。

(表2)

*税前且扣除少数股东权益

在讨论增长率时,你非常有必要留心基期与终期年度的选择。开始与结束的年度二者中有一个选择不当,无论如何计算出来的增长率都会被歪曲,尤其是当基期年度盈利很少时,计算出来的增长率会高得惊人却毫无实际意义。在表2中,作为基期的1965年度的盈利却是异乎寻常地好,伯克希尔1965年的盈利水平高于此前10年中的9个年度。

从表1、表2中我们可以看出,伯克希尔的每股投资额相对每股收益的复合增长率而言,在最后一个10年期间发生了很大的变化,这一结果反映了我们的经营重心日益向企业并购倾斜。尽管如此,伯克希尔的副董事长,也是我的合作伙伴——查理.芒格,和我的目标还是努力使这两个表格中的数字能够双双实现增长。对于我们的这一雄心壮志,我们希望(打个比方),避免那些年迈的夫妇一度在罗曼蒂克方面面临挑战的命运。当这对夫妇庆祝结婚50周年的晚餐结束之后,妻子在温柔的音乐、醉人的香槟和摇曳的烛光的刺激下,忽然感到一阵久违的冲动,于是故作娇羞地建议她的丈夫一起上楼到卧室去做爱。她丈夫极度痛苦了好一阵子才回答说:“上楼行,做爱也行,既上楼又做爱我可不行。”

并购

未来几年,我们目前的业务总体上应该在经营利润上表现出一定的增长,但仅靠这些业务本身并不能产生出令人满意的回报,要想实现这样的理想目标,我们必须进行一些规模较大的并购。已经过去的2005年,我们的大规模并购活动令人鼓舞,我们达成了5项并购协议,其中2项在2005年年内完成;1项在2006年年初完成;其余2项预计也会很快完成。这些并购协议无一涉及到伯克希尔发行新股,这一点非常关键却常常被忽略:当一家公司管理层骄傲地宣布以股票收购另一家公司时,作为收购方公司的股东们不得不为此牺牲自身的一部分股东权益。我也做过几次类似的并购交易,当然,伯克希尔的股东们为我的举动付出了相应的代价。

以下逐一讨论我们去年的并购:

2005年6月30日,我们收购了医疗保护保险公司(Medica l Protective Company,MedPro),这是一家位于Fort Wayne的、有着106年经营历史的医疗事故保险公司。医疗事故保险是一种十分难以承保的险种,一度成为许多保险公司的梦魇之地。然而,MedPro却由于以下原因将会经营良好:首先,MedPro将和伯克希尔下属其他保险公司一样在制度上领先一筹,那就是承保纪律重于其他一切经营目标;其次,作为伯克希尔公司的一个组成部分,MedPro拥有远远超过其竞争对手的财务实力,这足以向医生们保证,那些需要很长时间的诉讼案件绝不会由于他们所投保的保险公司的破产而无法结案;第三,这家公司有一个聪明能干的首席执行官Tim Kenesey,他本能地和其他伯克希尔经理人一样遵循同样的思考模式。

我们的第二起并购是森林之河(Forest River),已经于2005年8月31日完成。在此之前的7月21日,我收到一份只有2页纸的传真,上面逐一说明了森林之河完全符合我们曾经在年报上披露的收购标准(参见本年年报第25页)。在此之前,我从未听说过这位年销售额16亿美元的周末旅游汽车制造商及其所有人兼总经理Pete Liegl。但这份传真却让我十分动心,于是我马上要求对方提供更多的相关数据。第二天早上我就拿到了这些数据,当天上午我就向Pete Liegl提出了收购要约。7月28日,我们俩握手成交。Pete Liegl是一个杰出的企业家,几年之前,他的企业远远比现在小,那时他把企业卖给了一家杠杆收购(LBO)机构,他们接手后马上对他指手画脚,不久Pete Liegl就离开了公司。此后不久,公司就陷入破产,PeteLiegl重新收回了这家公司。你可以放心,我绝不会干涉Pete Liegl的任何经营行为。

森林之河拥有60家工厂和5,400名雇员,在休闲车(Recreation Vehiele,RV)制造业中持续保持相当的市场份额,同时还将向船舶制造等其他业务拓展。Pete Liegl现年61岁,绝对处于加速前进的状态。请你好好读读年报中所附的刊登在《RV Business》上的一篇文章,你就会明白为什么Pete会和伯克希尔喜结良缘。

2005年11月12日,华尔街日报上刊登了一篇讨论伯克希尔与众不同的并购和管理运作的文章。文中Pete宣称:“向巴菲特出售我的公司比更新我的驾照还容易。”

纽约的Cathy Baron Tamraz读了这篇文章之后,触动了心弦。11月21日,她给我写来一封信,开头这样写道:“作为Business Wire公司的总裁,我想向你介绍我的公司,因为我认为我的公司符合最近一篇刊登在华尔街日报上的文章中详细说明的伯克希尔下属子公司的特征。”

一看完Cathy的来信,我马上觉得Business Wire与伯克希尔是一对佳偶,我特别喜欢她来信中的倒数第二段:“我们严格控制成本,并且限制一切不必要的支出。我们公司没有秘书,也没有管理分层。但我们却会大量投资以取得技术领先和推动业务发展。”

我马上给Cathy打了一个电话,伯克希尔与Business Wire的控股股东Lorry Lokey很快达成了收购协议。Lorry Lokey于1961年创建了这家公司,刚刚聘请Cathy为CEO。我非常欣赏像Lorry Lokey这样的商业成功传奇故事,今年78岁高龄的他已经把公司打造成一家把信息传送到150个国家的25,000个客户的优秀企业,与许多其他同样选择将伯克希尔作为他们一生打造的企业的最终归宿的企业家一样,他的商业成功传奇故事是一个好的创意、一个商业天才、一种勤奋刻苦工作的态度完美结合的成功典范。

2005年12月我们达成协议,收购Applied Underwriters 81%的股权。这是一家向小型企业提供薪水支付服务和员工补偿保险业务的公司,其大部分客户在加利福尼亚州。

1998年,这家只有12名员工的小公司并购了一家基地位于奥马哈的有24名员工、经营类似业务的公司。Applied Underwriters杰出业务的创始人Sid Ferenc和Steve Menzies经过分析得出结论,奥马哈作为经营基地拥有很多优势——我想说这真是远见卓识——如今这家公司的479名员工中有400人在此安家落户。

不到一年之前,Applied Underwriters与国家产险再保险部门的杰出经理人AjitJain达成了一项大额再保险合同。Ajit Jain对Sid Ferenc和Steve Menzies留下很深的印象,而他们俩对伯克希尔的经营之道也赞叹不已,我们双方决定合作。我们很高兴地看到,Sid Ferenc和Steve Menzies在收购后继续保持19%的股份,12年前他们刚起家时只有很小一笔资本,现在获得如此的成就,想一想有伯克夏强大的资本支撑,之后他们还会取得多么巨大的成就,我简直乐不可支。

2005年春天,我们控股80.5%的中美能源达成协议,收购一家为西部6个州提供电力服务的公司PacifiCorp。这类并购案需要获得许多监管部门的批准,目前我们已经得到批准,预计交易很快就会完成。伯克希尔将为此购买34亿美元的中美能源普通股,中美能源用这笔资金加上17亿美元的贷款来完成收购交易。投资政府监管的公用事业,你不能指望获得特别高的盈利,但这种行业却能为巨额资金提供合理收益的盈利机会,因此对资金规模庞大的伯克希尔来说,这种投资是十分有利的。早在几年之前,我曾说我们希望能够在公用事业方面进行一些规模巨大的投资。请注意我说的是一些,我们将寻找更多的这种投资机会。

除了收购新的业务之外,我们继续在进行链接(bolt-on)并购,其中一些并购规模不可小看——我们下属的地毯企业Shaw 2005年投资5亿美元进行两起并购的业务链垂直整合,这将进一步提升其毛利率。XTRA和Clayton Homes也进行了价值提升的并购。

与其他并购方不同,伯克希尔根本没有“退出策略”,我们买入只是为了长期持有。不过我们的确有一个进入策略,在美国及国际上寻找符合我们的6个标准且价格合理、能够提供合理回报的目标企业,如果你有合适的企业,请给我来电。就像一个充满爱情憧憬的小女生,我会在电话旁等候梦中男孩的电话。

保险业务

让我开始讨论我们的四大部分业务。首先从我们最核心的保险开始,在保险业务中浮存金数量及其时间成本意义重大。考虑到我的新读者,需要解释一下浮存金(Float)。保险公司的浮存金是一笔虽然不属于我们所有但可暂时为我们所用的资金。我们的浮存金增加的两个主要原因是:(1)在保险业务中,我们先收取保费,通常在1年左右之后才提供保险服务;(2)目前发生的损失不表示我们马上就要理赔,从发现损害、调解到最终解决,有时需要经过好几年时间。1967年我们的保险浮存金为2,000万美元,经过多年的内部成长及外部并购,已经增长到如今的490亿美元之巨。

拥有大量浮存金确是一件大好事,但前提是取得的代价不能太高。其成本取决于承保的结果,也就是我们的费用和最终承担的损失与收取的保费对比后的结果。当一家保险公司获得承保利润时,就像伯克希尔过去38年来多半年份的保险业务那样,浮存金的成本甚至低于零成本。在这些年度,我们实际上是持有客户的资金还要向他们收费。然而,对于其他大部分保险同业来说,日子却过得非常艰难——总体而言,承保的财产意外险通常不可避免地会发生承保损失,当损失很大时,他们就必须为浮存金支付代价,有时甚至是毁灭性的代价。

2004年我们的浮存金成本低于零,即负成本,我曾告诉大家,除非发生超级巨大灾难,2005年我们仍会有机会使浮存金成本为零。遗憾的是,作为承保超级巨大灾难保险的专家,我们确实遭遇了超级巨大灾难,由于飓风使伯克夏损失高达34亿美元。尽管如此,我们的浮存金仍然无需支付任何成本,这主要是由于我们其他保险业务尤其是盖可的杰出经营所创造的超级业绩。

盖可的汽车保险业务大规模增长了12.1%,这使其在美国私人汽车保险业的市场份额从5.6%增长到约6.1%。汽车保险市场规模巨大,市场份额每增长1%,相当于销售额增长16亿美元。

尽管我们的品牌无法量化,但我相信同样在显著增长。1996年伯克希尔完全控股盖可时,其年均广告费支出为3,100万美元。2005年广告费支出增长到5.02亿美元,而且我们迫不及待要继续追加广告费投入。

我们的广告之所以有效,是因为我们讲述了一个非常好的故事:与任何一家向所有客户提供汽车保险服务的全国性保险公司相比,在盖可公司投保汽车险能节省更多的钱(一些专业汽车保险公司的确在其擅长的领域中向申请人提供特别良好的服务;同样,由于我们的全国性竞争对手运用不同的分类系统,所以有时能提供比我们更好的价格)。2004年我们获得了迄今为止的历史最高转化比率,即网络和电话订单转化为销售的比率,这正是我们的价格与竞争对手相比,现在比以前更加有吸引力的一个强有力的证据。访问GEICO.com或致电800-847-7536,你就会发现我所言不虚,记住一定要说明你是伯克希尔公司的股东,因为作为股东往往会让你享受特别的优惠。

我曾对人说过,2004年8月盖可进入新泽西州,那里的驾车人士非常喜欢盖可。我们在该州的新保户的保留率大大高于其他州,估计到2007年左右,盖可可能将成为新泽西第三大汽车保险商。除此之外,我们的低成本能够在低价格销售的同时保持稳定的盈利。

55年前,我第一次发现盖可时,这家公司简单却有效的经营之道给我留下了深刻的印象。实际上,我21岁时还写了一篇关于这家公司的文章(其复本在年报第24页),当时这家公司市值只有700万美元。在文章中你会看到,我称盖可为“我最喜欢的股票”。如今我还是这样称呼它。

我们的再保险业务主要由通用再保和国民保险经营,前者由Joe Brandon和Tad Montross管理,后者由Ajit Jain管理。考虑到2005年异常严重的飓风损害让再保险业遭受了严重打击,两家公司的业绩表现可以说相当不错。

大气、海洋或者其他偶然因素是否已经大大改变了飓风发生的频率和强度,这至今还是一个未能解开的谜。最近飓风发生的情况令人相当恐惧不安。例如,我们知道,在2004年前的100年中大约有59次3级或更强一些的飓风袭击了东南部和墨西哥湾海岸地区各州,其中只有3次为5级飓风。我们知道,2004年有三次3级飓风袭击了这些地区,2005年发生了4次,其中1次是历史上破坏性最大的卡特里娜飓风。此外,2005年沿海发生了3次5级飓风,幸运的是在登陆之前风力减弱了。

这种更频繁且更强烈的飓风袭击只是一种异常现象?还是由于气候、水温或者我们并不完全了解的其他因素引发的变化?这些因素能否发展为一种模式,导致未来将会出现连卡特里娜飓风也相形见绌的更大的灾难?

Joe、Ajit和我并不知道这些问题的答案,我们所知道的是,我们对这些问题的答案一无所知,这就意味着我们必须遵循帕斯卡尔提出的应对之道。正如你所知道的那样,在一场著名的关于上帝是否存在的打赌中,帕斯卡尔得出的结论是,既然他不知道答案是什么,个人的输赢比率注定他应该选择一个上帝肯定存在的答案。(十七世纪法国数理科学家、思想家帕斯卡尔(Bla ise Pascal,1623-1662年)提出了关于信仰上帝存在的赌博论证。意思是说,在上帝是否存在这个问题上,人们可以选择上帝存在,也可以选择上帝不存在,但不能不作选择,在人生中必须对此做出选择,必须下赌注。赌上帝存在时,如果上帝存在,信奉上帝的人会获全胜,有无限的收益,会获得幸福。如上帝不存在,也无多大损失。理性虽然不能证明上帝存在,但是它可以告诉我们应该选择上帝存在)。

以此原则为指导,我们已经得出结论,我们目前只能在价格远远高于去年的水平上而且如果近期将来某些重要因素发生变化导致发生危害更为严重的风暴时,我们的总体风险水平也不会让我们痛心时,才会承保超级灾难保险。2004年以后,在相对较弱的程度上我们已经觉察到这样的变化,在价格没有提高的情况下减少了承保。现在我们将会更加小心谨慎,不过如果价格合适,我们将仍旧拥有能力和愿望成为世界上保险金额最大的超级灾难保险商。

我们下属的规模较小的保险公司,包括最近加入进来的MedPro,2005年取得了非常杰出的业绩。不过,你们在以下表格中所看到的数据并没有完全反映他们的业绩,这是因为我们在收购MedPro以后马上将其损失准备金提高了约1.25亿美元。

没人能够精确地知道需要多少资金才足以支付我们承保的保单的索赔,医疗过失责任保

险是一种长尾型的保险,这意味着索赔往往需要好多年才能最终解决。另外还会有其他损失发生,但我们却可能在一段时间内对此一无所知。保险商对迫在眉睫的损失问题往往过于乐观,他们的行为类似一个弹簧小折刀搏斗中的一个家伙,当对手在他喉咙上猛刺一刀后,他高喊道:“你别想靠近我。”他的对手回答:“等你摇摇脑袋后再喊喊试试。”

除了我们为前期的保单增加了损失准备金之外,MedPro只在能够取得承保利润时才签发保单。我们下属其他主要保险公司在12.7亿美元承保业务量上取得了3.24亿美元承保利润,这是一个非常卓越的业绩,我们为此应该感谢伯克希尔 Hathaway Homestate Companies的RodEldred、Central States Indemnity的John Kizer、U.S.Liability的Tom Nerney、Kansas BankersSurety的Don Towle、Nationa l Indemnity的Don Wurster。

表3是我们下属主要保险企业的承保和浮存总体情况。

*从2005年6月30日起包括Medpro在内

政府管制公用事业业务

我们持有中美能源控股公司 80.5%的股权(完全稀释后),这是一家拥有许多不同种类公用事业企业的控股公司,其中下属最大的三家企业包括:(1)约克夏电力公司与北方电力公司,拥有370万电力用户,为英国第三大电力供应商(2)中美能源,主要是为爱荷华的706,000用户提供服务;(3)柯恩河与北部天然气,提供了美国消费天然气的7.8%。并购太平洋能源完成后,我们将在西部6州增加160万的电力用户,其中大部分业务在俄勒冈州和犹他州。这次交易将使中美能源的收入增加330亿美元,资产增加141亿美元。

2005年8月8日公用事业控股公司法案被废止,这一里程碑事件使伯克希尔能够在2006年1月9日将其持有的中美能源优先股转换为拥有投票权的普通股,这次转换结束了公用事业控股公司法案强加于我们的错综复杂的公司制度安排。现在我们同时持有中美能源的83.4%普通股和投票权,这使得我们在财务会计和税收上能够合并这家公司的报表。可是我们真正的经济权益是前面提到的80.5%,因为已经发行的期权肯定会在未来几年间执行,这将稀释我们的持股比例。

尽管我们的投票权大幅度增加,但四方共同持有的股权结构根本不会发生任何变化。我们将中美能源看作是伯克希尔、Walter Scott及其两位超级经理人Dave Sokol和Greg Abel四方组成的合伙企业,每一方持有多少投票权并不重要,重要的是,只有我们大家共同认为明智的情况下,我们才会采取重大的行动。与Dave、Greg和Walter共同合作了5年,进一步强化了我最初的信念:没有比他们更好的合作伙伴了。

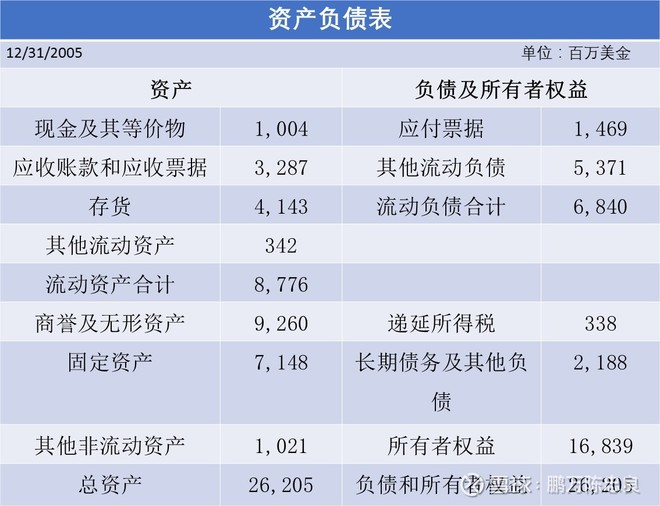

你会注意到,2005年我们提供了两份资产负债表,一份是根据GAAP规定我们在2005年12月31日的实际数据(不包括中美能源在内),另一份反映了我们将中美能源优先股转换为普通股的情况。今后伯克希尔所有财务报表都将中美能源合并在内。

也许看起来与公司主业有些不太协调,中美能源持有美国第二大房地产经纪公司,这可真是一颗掌上明珠。母公司名称为美国安家服务公司,但公司的19,200个代理人通过18家以当地品牌命名的下属企业进行经营,由于三次小规模并购,2005年我们参与了金额达640亿美元的房地产交易,比2004年增长了6.5%。

近年来持续狂热的住宅相关房地产市场目前正在逐步降温,这将为我们带来更多的并购机会。我和公司CEO Ron Peltier希望美国安家服务公司在未来十年内能进一步发展壮大。

表4是中美能源业务经营的主要数据。

*包括伯克希尔2005年和2004年获得的利息1.02亿美元和1.10亿美元(扣除相关所得税后)

金融与金融产品

我们金融业务的明星是由管理技巧炉火纯青的Kevin Clayton先生经营的Clayton Homes,他卓越的经营业绩记录并非只是由于行业景气而水涨船高——从2003年伯克夏收购ClaytonHomes以来,预制房屋业务一直很不景气,最近由于卡特里娜飓风破坏带来的市场需求上升几乎可以肯定是短暂的,近年来该行业许多企业都在亏损,只有Clayton Homes盈利丰厚。

在这种非常残酷的经营环境下,Clayton Homes从几家大型银行买入了大量预制房屋贷款,这些银行认为这种贷款无利可图而且难以提供服务。Clayton Homes的专业能力和伯克希尔的财务实力却使这种业务成为一个非常有利可图的业务,在这项业务中我们是鹤立鸡群。买入贷款时我们只提供了54亿美元预制房屋贷款服务,而现在我们提供的预制房屋贷款服务高达170亿美元。不仅如此,Clayton Homes现在持有96亿美元的贷款服务资产组合,这些几乎全部是伯克希尔进入后新增的。

Clayton Homes从伯克希尔借款以建立这些资产组合,由于使用了伯克希尔的信用,伯克希尔向Clayton Homes加收1%的利息以弥补其借款成本。2005年Clayton Homes为此项借款安排所支付的成本为8,300万美元,这些数据包括在报表中的其他收入中,Clayton Homes的4.16亿美元收益已经扣除该项支付。

在制造业务上,Clayton Homes表现得相当活跃。在原有的20家工厂的基础上,2004年第一次增加了12家工厂,这些工厂全部来自于对几年前还是行业老大的Oakwood的破产收购。2005年又收购了拥有4家工厂的Karsten,大大加强了公司在西海岸地区的地位。

很早以前,马克.吐温说:“一个想揪着猫尾巴把它弄回家的人将会得到一个他除此之外根本不可能得到的教训。”如果马克.吐温现在还在世,他可能会试图终止一个衍生产品业务。过不了几天,他会觉得还是选择揪猫尾巴更好。

在2005年继续努力退出通用再保衍生业务的过程中,我们税前损失了1.04亿美元,自从我们开始这一工作之后,我们的累计损失高达4.04亿美元。

原来我们有23,218份未平仓合约,2005年年初下降为2,890份。你也许会以为我们的损失会到此为止,但事实上我们的损失却仍旧血流不止,2005年将未平仓合约减至741份让我们付出了前面所说的1.04亿美元的代价。

请记住,通用再保在1990年设立衍生交易部门是为了满足保险客户的需求,但我们2005年清算的合约中有一个期限竟然是100年。很难以想象这样一个合约所满足的是什么需求,除非可能是一个只关心其补偿的交易商在他的交易登记簿中有一个长期合约需要对冲的需求。长期合约或者那些多变量合约,以市值计价(mark to market,在衍生交易财务会计中应用的标准程序)的难度最大,这就为进行估值的交易商们提供进行“想象”的绝佳机会,因此,交易商们拼命向客户推荐这些合约一点也不奇怪。

一个根据假想的数据计算出拥有巨额报酬流入的业务很明显将危机四伏,当两个交易者执行一笔有着几种深奥难懂的变量而且结算日非常遥远的资金时,他们各自代表的企业在计算收益时必须相应对他们的合约进行估值。对于一份相同的既定合约,A企业会得出一个估值,而B企业则会得出另一个估值。但你可以打赌他们的估值差异往往是由于两家公司向有利于提高自身收益的方向进行估值。我个人的几次经验表明双方估值的差异甚至差之千里,执行同一份书面合约的双方竟然同时报告盈利,这种事情真是匪夷所思。

我之所以每年都细述有关衍生交易的经历,主要基于两个原因:一个是让我感觉相当不快的个人原因。严酷的事实是,由于我没有马上采取行动结束通用再保的衍生交易业务,导致股东们损失了大笔金钱。在收购通用再保时,查理和我芒格都知道这是一个麻烦的问题,并且告诉这家公司的管理层,我们想尽快从这项业务中脱身。督促执行这一计划本是我的职责所在,但我不但不强调尽快脱身,还浪费了好几年时间出售这一业务。这一努力注定必然失败,因为对于我们那些将要持续几十年的债务迷宫来说,根本不存在任何真正的解脱之道。我们为这些合约承担的责任尤其令人不安,因为一旦问题爆发,后果会不堪设想。更有甚之,一旦发生严重的问题,我们知道将在金融市场上引发出其他连锁反应。

我想不伤毫发地脱身的努力以失败而告终,与此同时,我们进行了更多的交易。都怪我优柔寡断犯下大错(芒格称之为吮拇指癖),当一个问题发生时,不管是生活中还是商业中,行动的最佳时机是马上行动。

第二个原因是,之所以一再阐述我们在这一领域遇到的问题,是希望我们的经历能够对经理人、审计师、监管层有所启发。在某种意义上,我们是一只刚刚从这一商业煤矿坑逃离的百灵鸟,有义务为大家敲响警钟。全球衍生交易合约的数量和价值继续不断攀升,现在已经是上一次金融危机爆发的1998年的数倍之多。

我们的经验尤其应该让大家更加清醒,因为我们的情况要好于平均水平,本来完全可以体面地脱身而去,却由于拖延的缘故,一错再错,一损再损。通用再保在衍生交易市场中只不过是一个小玩家,它交到好运时能够在一个有利的市场上解除其预计流动资产头寸,从而不用在财务或其他压力之下可能被迫以并不有效的方式进行平仓。我们过去的会计政策是十分传统的,实际上,大家都认为我们相当保守。另外,据我们所知公司没有任何人卷入不正当交易行为。

对于其他人来说,故事的结局可能会完全不同。想象一下,如果一个或者更多的企业(麻烦总会迅速扩散——拥有数倍于我们的头寸,想要在一个混乱的市场中进行平仓,并且面临着巨大的且广为人知的压力,事情会如何。对于这种情形,应该在事前而不是在事后充分加以关注,安全撤离新奥尔良的最佳时机应该是在卡特里娜飓风来临之前。

当我们最终将通用再保的证券交易部门关门大吉之后,我对它的感觉就像一首乡村歌曲中所唱的那样:“我的老婆与我最好的朋友跑了,我想念的更多的是我的朋友而不是我的老婆。”

表5是我们不同种类的金融及金融产品活动的经营情况。

*包括所有债务

制造、服务和零售业务

我们这部分业务种类繁多,让我们先看看总体的资产负债表和损益表主要数据(见表6、表7)。

(表6)

(表7)

这个多种多样的业务组合,销售的产品从Dilly Bars冰淇淋到波音737的部分产权应有尽有,其2005年平均有形资产净值收益率达到令人称奇的22.2%。值得说明的是,这部分业务经营取得如此之高的收益率,只使用了很小的财务杠杆。显而易见,我们拥有非常卓越的企业,可是我们是以显著高于其净值的价格收购其中大部分企业的,这种溢价反映在资产负债表的商誉上,这使我们平均账面现行价值收益率减少为10.1%。

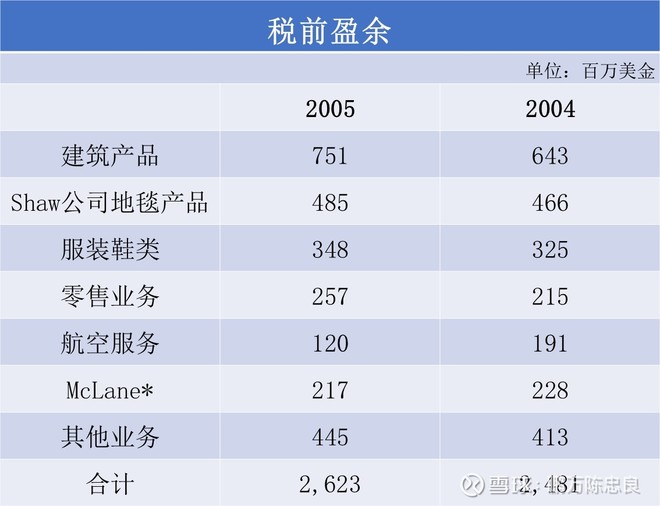

表8是规模较大的分类或经营单位的税前收益情况。

*Mclane以前是沃尔玛的子公司,负责配送食品及一般商品至便利店,药妆店,大卖场,批发店,快餐店和电影院,是美国最大的批发配送商。2002年度会计营业额为220亿美金,沃尔玛在2003年2月宣布将其卖给伯克希尔。

我们的建筑产品企业和Shaw仍然受到原材料和能源成本上升的打击,这些企业中大多数是石油(更准确地说是石化产品)和天然气的消费大户,这些商品的价格已经快速上涨。

我们同样也提高了产品的销售价格,但在提价到实现业绩增长之间往往有相当长的时间间隔,尽管如此,我们的建筑产品企业和Shaw地毯公司的经营业绩还是令人称赞的,这应该归功于他们强大的商业特许权和能干的管理层。

在服饰业务方面,我们最大的企业Fruit of the Loom收益与市场份额再次双双增长。当然,我们在男士和女士内衣市场上的领先优势尽人皆知,根据沃尔玛、塔吉特公司等大型卖场的统计,我们的销售份额约为48.7%,与2002年我们收购这家企业时的44.2%相比显著上升。从较小的基数开始,我们在大卖场销售的成年妇女和女孩的内衣的市场份额从2002年的13.7%上升到2005年的24.7%。在一个主要产品类别市场上能够实现如此的增长并非易事,为此我们要特别感谢公司的CEO John Holla nd创造了这一奇迹。

2005年我曾告诉各位:Ben Bridge(珠宝业)和R.C.W illey(家庭装饰业)的销售额远远超过业内同行。你们可能会认为,一个年度的爆炸性增长会导致第二年的业绩难以比肩,但Ben Bridge的Ed和Jon Bridge、R.C.Willey的Scott Hymas面对这种挑战却仍旧实现了继续增长,2005年Ben Bridge同家店销售额增长了6.6%,R.C.Willey增长了9.9%。

当我们在新的市场开出新店铺时,R.C.Willey继续以周六不营业的经营方式横扫一周经营7天的竞争对手,几年之前我还十分怀疑的Boise店2005年竟然取得了21%的收益率,刷新了2004年10%的纪录。2005年11月新开的Reno店一开张就挤破了大门,销售额很快超过了Boise店早期的增长速度。2006年6月我们将在Sacramento开始营业,如果这家店能够像我所预料的那样成功的话,那么,未来几年内我们将在加利福尼亚开设R.C.Willey专卖店。

在航空服务业务方面,航空公司业务的反弹使FlightSafety的收益得到改善。为了支持公司业务持续增长,我们大笔投资新的模拟飞行器,我们最近的扩张是2005年9月份在英国Farnborough新开张一个主要设施训练基地,拥有42个训练中心。到2007年完全建成时,我们将累计投资1亿美元用于建筑及15台模拟飞行器。FlightSafety非常能干的CEO BruceWhitman确信,没有任何竞争对手所提供服务在深度和广度上能够与我们相媲美的。

NetJets的经营成果却是一个完全不同的故事。2004年我曾放言其业务将在2005年实现盈利,但我却错得一塌糊涂。应该说明的是,我们欧洲地区的业务在实现了良好的增长的同时,成本也有所下降,客户合同增长了37%。我们是欧洲地区经营飞机部分所有权业务的唯一一家企业,我们目前在欧洲地区业务遍地开花的局面是NetJets成为这一行业全球领导者的关键因素。

可是我们的美国业务尽管客户大幅度增长,却出现了严重的亏损,其经营效率下降、成本急升。我们相信,我们三个最大的竞争对手也遭受到了同样的打击,但他们都各自隶属于飞机制造商,因此可能并不像我们那样非常关注获得足够利润的必要性。无论如何,这三家竞争对手管理的飞行机队的综合价值都继续远低于我们运作的机队的价值。

Rich Santulli这位我所认识的最具活力的经理人将会解决公司的收入成本问题,但他绝不会以损害公司服务质量的方式来解决问题。我和他都保证我们的服务、保安、安全水平肯定是其他任何对手难以比拟的。

我们的零售业务中包括喜诗糖果这家我们早在1972年收购的公司,这也是我们历史最为悠久的非保险企业,当时我们马上决定由46岁的Chuck Huggins来负责。尽管我们俩当时在选择经理人上还是新手,芒格和我在这次任命上却打出了一个“本垒打”。在他34年的任期中,Chuck Huggins对客户和品牌的热爱已经渗透到整个组织中,使这家公司的盈利增长了10倍。值得指出的是,这一成就是在一个增长得很慢甚至可以说是几乎没有增长的产业中所取得的(在这个行业中,销售数量的数据很难搞清楚)。

2005年年底,我们把喜诗的管理权杖交给了Brad Kinstler,在此之前,他在为伯克夏公司管理Cypress Insurance和费区海默时就做得很好。对于我们来说,把经理人调来调去并不寻常,但Brad Kinstler的良好记录让我们认为,他显而易见是喜诗经理人的最佳选择。我希望Chuck和他的妻子Donna能够出席今年的股东大会。如果出席的话,所有股东就能与我和芒格一起给这位美国排名第一的糖果制造商经理人非常应得的掌声。

每一天,通过无数种方式,我们下属每一家企业的竞争地位要么变得更强,要么变得更弱,如果我们让客户更加愉悦、消除不必要的成本支出、改善我们的产品和服务,我们的竞争力就会更强。但如果我们对待客户时冷淡或者容忍不必要的费用成本不断上升,我们的竞争力就会萎缩。就每一天而言,我们行为的影响难以察觉,但天长日久所累计的影响后果之巨大却难以估计。

由于这些几乎毫不显眼的行为的后果导致我们的长期竞争地位得到改善时,我们称这种现象为“加宽护城河”,这些行为对于我们想要打造10年甚至20年以后的企业至关重要。当然,我们总是想在短期内赚到更多的钱,但当短期与长期目标冲突时,加宽护城河应该优先加以考虑。如果一个公司管理层做出糟糕的决策以实现短期盈利目标并因此置成本、客户满意度、品牌吸引力于不顾,那么,以后再出色的努力也难免弥补由此造成的损害。当今汽车和航空行业的公司经理人在努力处置其前任留下的问题时所面临的进退两难的局面就是最好的证明。芒格和我喜欢引用本.富兰克林的名言:“预防为主,治疗为辅”。但有时无论如何治疗也无法治愈过去的错误。

我们的经理人们专注于加宽护城河并且在这方面才华横溢,原因非常简单,他们对他们

的企业充满热情。在伯克希尔收购以前,他们往往已经管理了这家公司很长时间,伯克希尔进入之后唯一的作用是继续坚持原来的方向。各位股东如果在年度大会上看到这些为股东们作为杰出贡献的英雄们(其中包括四位女中豪杰),请向他们表示感谢。

我们的经理人的态度与一位娶了商业大亨独生女儿的年轻小伙子形成了鲜明的对比,在婚礼之后,感到十分宽慰的父亲把他的女婿叫来,开始讨论他们的将来:

“孩子,你是我盼望已久却一直未能找到的乘龙快婿,这是我的公司的50%的股权证明,从现在开始,你就是与我平起平坐的合伙人了。”

“谢谢您,父亲大人。”

“那么,你想负责公司的哪些事务?负责销售怎么样?”

“恐怕我连把水卖给一个在撒哈拉沙漠缓缓爬行的人也做不到。”

“好吧,那么负责人际关系如何?”

“我对别人根本毫不关心。”

“没关系,在经营中我们还有许多其他事情要做。你愿意做什么?”

“事实上,我对任何事都没有兴趣。你为什么不买断我的股权呢?”

*更多文章敬请关注WX GZH:鹏万陈忠良

@今日话题 @雪球私募