来源:雪球App,作者: 鹏万陈忠良,(https://xueqiu.com/6217262310/131571183)

致Berkshire公司全体股东:

首先,是会计相关的议题,在年底与多元零售公司的合并后,对于公司的财务报表有两项影响,首先在合并案完成后,我们对蓝筹邮票的持股比例将提高至58%左右,意味着该公司的资产负债以及盈余数字必须全部纳到伯克希尔的报表之内,在此之前,我们仅透过权益法按投资比例确认蓝筹邮票的净值与收益。

如此全面性地将营收、费用、应收账款、存货及负债等科目合并,所产生的数字将来自于各种产业特性截然不同的行业,包含纺织、保险、糖果、报纸及邮票等,某些行业各位的持有的权益是100%,某些例如由蓝筹邮票所持有的却只有58%(至于其它股东所代表的权益,则列在资产负债表右半边负债科目的少数股东权益项下),对于财务报表这样的归类,我们认为非但无法解释实际现况反而模糊了真正的焦点,事实上,我们内部从来就不使用这样的报表进行分析管理。

基于这样的理由,在接下来的报告中,我们将针对个别的行业提供各自的财务数字及分析检讨,以协助各位评估伯克希尔实际的表现及前景,这些信息大都是证管会信息揭露的相关要求,详见后面部分的管理阶层讨论,至于在这里我们则试着以经营者的角度为各位分析各个营利单位的表现。

合并案所引发的第二项影响则是今年报表中展示出的1977年的数据与去年提供给各位的数据有所不同,会计原则要求当像多元零售与伯克希尔这样二个独立个体合并时,所有报告的财务数字都必须假设这两家公司原本就在一起,所以后续呈现所有数字,是假设这两家公司早在1977年(甚至更早以前)就已经合并,虽然真正合并的日期是1978年的12月30日,这样的改变使得比较性的评论很容易产生混淆,因为以往的报告中,我们告诉各位的都是伯克希尔的历史记录,而非依照合并多元零售后重新修正数字。

然而即便在这样的前提下,我们还是可以如此说,不论财报数字是否重编,1978年都是丰收的一年,不含资本利得的营业利益约为期初股东投资成本的19.4%,虽然低于1972年的历史记录,我们认为评估单一年度的表现,不适宜将资本利得或损失纳入计算,但不可否认他们却是衡量长期绩效的重要指针,拜这类利得所赐,伯克希尔每股权益长期的成长率远大于每年年度营业利益所带来的复利报酬。

举例来说,过去三年算是保险业的黄金岁月,这行业也是伯克希尔获利主要来源,拜其所赐我们的每股净值呈倍数成长,每年的营业利益与资本利得约当以25%的速度增加,但我们不认为25%的股东权益年增长或19.4%营业利益的年增长可以维持多久,保险业的景气循环已于1979年开始反转向下,所以今年的营业利益相较于股东权益的比率很有可能会下滑,当然营业利益的金额还是会继续增加。

相较于对短期营运的保守看法,我们对于目前保险子公司所持有的股票投资却感到相当乐观,我们从来不会想要去预测股票市场的走势,事实上,我不认为包含我自己本身在内,有人能够“成功”地预测股市短期间的波动,然而就长期而言,我们觉得我们这些主要持股的价值终将远超过我们当初投资的成本,而这些投资收益将会使得保险事业的盈余表现更上一层楼。

盈余报告

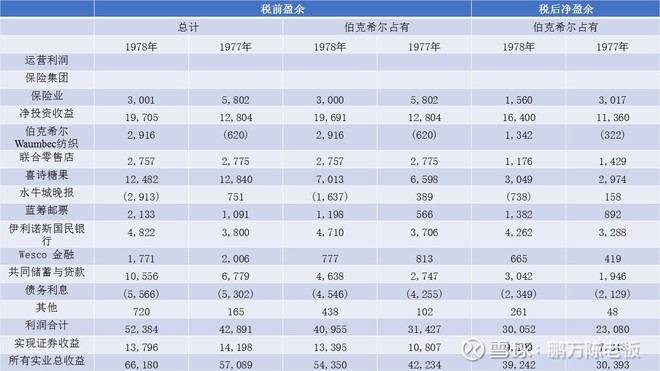

为了让各位对伯克希尔的盈余来源有所了解,让我稍微解释一下下面这张表,伯克希尔约持有蓝筹邮票58%的股权,而后者除了持有一些企业100%的股权外,还另外拥有Wesco金融公司80%的股权,也因此伯克希尔等于间接持有Wesco约46%的股权,总的来说,我们旗下事业约有7,000名全职的员工,年营收达到5亿美元。

下表显示各个主要营运单位的税前盈余(有几家公司适用的税率较低主要的原因是免税的利息及股息收入),以下是伯克希尔按持股比例可分得的税前及税后盈余,各事业的资本利得或损失则不包含在营业利益之内,而是加总列在已实现证券利得项下,由于复杂的会计及税务规定,大家不必将这些数字看得很神圣,最好是单纯地把他们当作是旗下事业在1977年及1978年对于母公司所贡献的盈余。

账面盈余的主要来源单位:千美金

蓝筹邮票及Wesco都是公开发行公司,各自都必须对外公开报告,在年报的后段附有这两家公司主要经理人关于公司1978年现况的书面报告,他们运用的部分数字可能无法与我们的报告丝毫不差,这又是因为会计与税务一些细节规定所致,但我认为他们的见解将有助于各位了解这些旗下重要事业的经营现况,若有需要伯克希尔的股东可向Mr.Robert(地址:加州洛杉矶5801 South Eastern Avenue)索取蓝筹邮票的年报或向Mrs.Bette(地址:加州Pasadena 315 East Colorado Boulevard)索取Wesco的年报。

纺织业

1978年的盈余达到130万美元,较1977年有所改进,但相较于投入的1,700万资本来说,报酬率还是很低,目前纺织厂房及设备账面的价值远低于未来重置所需的成本,虽然这些设备都已相当老旧,但大部分的功能与目前同业所采用的全新设备差异并不大,尽管固定资产的投入不须太大,但销售所须负担的应收账款及存货周转资金却是相当沉重的担子,纺织业低资产周转率与低毛利无可避免地造成低落的股东权益报酬率,可能的改善方式包括产品差异化、使用新设备降低制造成本或妥善运用人力、朝高附加价值的纺织品转型等,我们的管理阶层正致力达到以上目标,当然真正的问题在于这也正是我们的竞争同业正在努力做的。

纺织业的现况充分地说明了教科书中提到的,当资本密集但产品无重大差异化的生产者注定将赚取微薄的报酬,除非供给吃紧或真正短缺,只要市场产能过剩,产品价格就会随直接营运成本而非投入资金作变动,不幸的是这样的情况正是目前纺织业的常态,所以我们只能期望获取稍微合理的投资报酬即可。

我们希望以后不要再介入这类产业面临困境的企业,但就像之前曾经提到的,只要(1)该公司为当地非常重要的雇主(2)管理当局坦诚面对困境并努力解决问题(3)劳工理解现况并极力配合(4)相对于投入的资金,尚能产生稳定现金收入。只要以上前提存在,我们也相信一定会,我们就会继续支持纺织事业的营运,虽然这样将使得我们被迫放弃其它更有利的资金运用管道。

保险核保业务

1978年伯克希尔盈余贡献的第一功臣当属由Phil Liesche所带领的国家产险公司,在所赚取的9,000万美元保费收入当中,有1,100万美元是已实现的核保利益,即便是产业情况不错的环境下仍属相当难得,在Phil的领导以及Roland Miller核保部门与Bill Lyons理赔部门的襄助之下,国家产险(包含国家火海险公司)创下有史以来表现最佳的一年,其表现更远优于其它同业,如今的成功不仅反应出现任经营者的功劳,还要归功于国家产险创办人Jack Ringwalt的远见,其经营哲学目前仍深深烙印在公司之上。

去年是家庭汽车保险公司自1975年John Seward介入并改正公司营运以来表现最佳的一年,其成绩连同Phil的营运绩效一起被放在特殊汽车及一般责任险业务范围之内。

1978年劳工退休保险是一个混合体,在她被列为Milt Thornton管理的Cypress保险公司子公司的第一年便缴出漂亮的成绩单,劳工退休保险业务在通货膨胀加剧以及社会观念改变的情况下,有可能产生巨额的核保损失,但Milt拥有一组谨慎且极度专业的团队小心处理这些问题,1978年他的表现使我们对于买进这项业务开始有不错的感觉。

Frank DeNardo是在1978年春天加入我们改正国家产险在加州劳工退休保险业务的行列,当时这项业务可以说是一场灾难,Frank具有导正加州办公室问题所需的经验与智能,目前这个部门的业务量只有一年半前的四分之一,初步的结果显示Frank已有相当好的开始。

George Young的再保险部门创造的保费收入持续投入投资所需的大量资金,并获得相当令人满意的成绩单,只是核保部门的绩效依旧不如预期理想,再保险的核保成绩很容易让人搞错(尤其是理赔时间通常拉得很长的意外险业务),而我们相信其它同业普遍也面临这样的问题,不幸的是,公司损失准备计提的自我迷惑通常导致不当的保险费率结构,如果市场上的主要参与者对于自身的成本结构不甚了解,那么激烈竞争的结果是伤到所有的参与者,也包含那些具有成本意识的业者在内,如果有必要的话,为达到合理的核保绩效,George宁愿舍弃大部分的业务,而我们也有信心就长期而言,这项业务在他的领导之下会有不错的表现。

Homestate 1978年的营运让人感到相当失望,虽然核保绩效差,部分的原因要归咎于中西部意外发生的风暴,但是一向表现优异的传统保单业务恶化的情况却特别令人感到忧心,我们对于John Ringwalt纠正这种情况的能力有信心,堪萨斯火险第一个完整会计年度不错的表现让我们吃下一棵定心丸,在Floyd Taylor的领导下,这个分支单位有一个非常好的开始,当然至少要好几年才能评估其真正的核保绩效,但初步的结果令人感到相当振奋,而Floyd 1978年的损失比率也是Homestate所有单位中表现最佳的。

虽然某些单位的绩效令人感到失望,但总的来说,我们保险事业还是渡过了丰收的一年,当然就像1978年一样,在整个产业预期相对乐观的情况下,我们还是期待来年的丰收,几乎可以肯定的是1979年整个产业的综合比率将会上扬几个百分点,甚至有可能使得整个产业平均面临核保损失的情况,比如以目前产险业中最重要的车险业务来说,1979年一月显示消费者物价指数仅比去年同期增加3个百分点,但是损失成本-包含修理及医疗费用的支出却上扬的9个百分点,这与1976年物价指数上扬22百分点但相关成本仅增加8个百分点的情况,有很大的不同。

只有当费率增加的幅度与成本上扬的速度一致时,才得以维持稳定的利润空间,但很显然1979年的情况并非如此,而1980年甚至有可能还会继续恶化,我们现在的想法是我们1979年的核保绩效应该会比同业好一点,但其它保险同业或许也抱持着跟我们相同的看法,所以可以肯定的是其它一定有人会失望,而就算我们比其它同业表现要好一点,我们的综合比率还是有可能进一步提高,使得我们1979年的核保利益就去年衰退。

另外一方面,我们还是不断寻求增加保险业务的机会,不过各位对于我们这样的目标千万不要一面倒地感到高兴,我们一些扩张的努力,大部分都是由我本人所发起的,事后证明都是半调子,有的还付出昂贵的代价,事实上,经由买进Phil Liesche的业务,我们在1967年进入保险事业,而到目前为止,这个部门还是我们所有保险事业中表现最好的,实在是很难买到一家好的保险公司,但要创立一家更难,然而我们还是会不断地用各种方法,因为一旦成功所获得的回报是相当惊人的。

保险事业的投资

我们必须承认对于保险事业的股票投资有点过于乐观,当然我们对于股票的偏爱并非毫无限制,在某些情况下,保险公司投资股票一点意义都没有。

只有当以下条件都符合时,我们才会想要将保险公司大部分的资金投入到股票投资之上:(1)我们可以了解的行业(2)具有长期竞争力(3)由才德兼具的人士所经营(4)吸引人的价格,我们常常可以找到一些符合(1)(2)(3)项条件的投资标的,但第(4)项往往让我们止步,举例来说,1971年伯克希尔所有股票的投资成本累计为1,070万美元,市价则为1,170万美元,市场上确实有不少好股票,只是他们的价格通常也不便宜,(讲到这里,我不得不补充,1971年全体退休基金经理人将可运用资金的122%投资在高价股票之上,甚至还嫌不够,但到了1974年,当股市大幅回档时,他们投资在股票的比例却降到21%的历史新低点)

然而过去几年的情况完全相反,1975年底我们旗下保险事业持有的股票市值与3,930万美元的成本相当,到了1978年底股票部位(包含可转换特别股)的投资成本增加为1.291亿美元,市价则为2.165亿美元,在这中间的三年内,我们另外还实现了2,470万美元的资本利得,换句话说,这三年间,我们已实现与未实现的税前资本利得达到1.12亿美元,相较之下道琼指数在同一期间却由852点跌至805点,对于价值型投资人来说,这真是一段美好的岁月。

未来我们仍将持续为旗下的保险公司寻找真正优秀的事业,透过证券市场拍卖的价格机制,以比协议买进整家公司更便宜的价钱,取得一小部分的股权。

这种以划算的价格取得部分所有权(即股票)的计划,虽然不像透过谈判购并整家公司那么有趣,但我们相当清楚,以目前的市场情况,很多公司因为透过协议谈判的方式,犯了明显的错误,相较之下,我们以划算的价格买进不少公司的部分所有权,反而赚了不少钱,(第二次补充,1978年许多退休基金经理人,原本最应该采取长期投资做法的一群人,平均只将9%的资金摆在股票之上,创下比1974年更低的比例)。

我们并不在乎市场是否会立即反应这些股价被低估的股票,事实上,我们宁愿价格不要反应,因为通常我们不断会有资金流入以供我们进场投资,持续不断以便宜的价格买进最终将比趁短期股价上涨卖出持股所赚取的利益更多。

我们的投资策略是集中持股,我们试着尽量不要这也买一点,那也买一点,因为那样会使得我们对于被投资的产业漠不关心,当我们觉得价格合理,我们就会一口气大量地买进。

下表显示的是在1978年底我们旗下保险事业持有的市值超过8百万美元的投资部位:

在某些情况下,我们间接持股的获利能力变得相当的大,举例来说,像是我们持有的953,750股的SAFECO股票,该公司大概是目前全美最优秀的大型产物意外险公司,他们的核保能力无与伦比,他们的损失准备计提相当保守,而他们的投资策略也相当合理。

SAFECO的保险事业营运绩效远优于我们(虽然我们相信自己旗下部分公司的表现优于其平均),比起我们自己可以发展的还要好,同时也远优于我们可以透过协议买下具控制权的任何一家公司,然而我们仍然可以用远低于其账面价值的价格买到这些股票,我们以折扣的方式买进这家最优良公司的部分股权,相较之下,你可能必须以溢价的方式才能买到一整家表现平庸的公司,更何况先不考虑不确定性,没有人可以用打折的方式自行成立一家新事业。

当然仅有少数的股权,代表我们无权去指挥或影响SAFECO公司的经营决策,但我们为什么要那样做?过去的记录显示他们营运管理的绩效甚至比我们自己经营还要好,虽然闲坐一旁看别人表现,难免有点无趣且有伤自尊,但我们认为这本来就是被动参与某些优秀的经营阶层所必须牺牲的,因为就算有人有幸得以取得SAFECO的控制权,最好的方式还是坐在一旁让现有管理阶层自由发挥。

1978年伯克希尔持有的SAFECO公司股份可分配到的盈余约为610万美元,但最后反应在我们盈余账上的却只有实际收到的股利收入(约占总盈余的18%),我们相信剩下的部分,虽然报表上看不到,其意义与我们实际收到的那一部分盈余同等重要,事实上,保留在SAFECO公司账上的盈余(或是其它可以好好运用额外资金的那些好公司)将来一定可以为股东创造出更多的价值。

我们并不反对旗下百分之百持有的子公司将所赚取的盈余继续保留在账上,如果他们可以再利用这些资金创造更好的投资报酬,同样地,对于其它持有少数股权的被投资公司,如果他们可以好好地运用这些资金,创造更好的报酬,我们何乐而不为,(这样的前提,也意味着如果某些产业并不需要投入太多的资金或是管理阶层过去有将资金浪费在低投资报酬率的记录的话,那么盈余就应该分还给股东或是用来回购股票,这是现有资金运用最好的选择)。

这些股权投资累积下来未分配的盈余越来越可观,虽然他们并未反应在我们的报表之上,但我们认为他们对于我们股东长远利益的贡献相当重要,我们期望股票市场能够继续维持现状,好让我们为旗下保险公司大量买进更多价廉物美的股票,虽然某些时候市场情况不一定会允许我们这样做,但我们还是会继续试着努力去寻找更多的机会。

银行业

在Gene Abegg及Pete Jeffrey的领导下,位于Rockford地区的伊利诺国家银行及信托公司持续创造历史新纪录,去年的盈余达到平均资产的2.1%,获利率约是其它大银行的三倍,我们认为有这样的盈余,同时还能够兼顾规避其它银行普遍存在的资产风险实在是难得。

我们是在1969年买下伊利诺国家银行的,当时该公司的营运就属一流,这项传统打从1931年Gene Abegg创立时便一直维持到现在,自从1968年以来,银行定期存款金额成长四倍、净收入增加三倍而信托部门的收入也增加二倍,另外成本控制也相当得宜。

依我们过去的经验显示,一家费用成本高的公司经营者,永远找得到增加公司开支的借口;而相对的,一家费用成本低的经营者,永远找得到为公司节省开支的方法,即使后者的成本早已远低于前者,这点我们在Gene Abegg得到充分的验证。

我们被要求必须在1980年12月31日以前卖出银行事业,最有可能的方式是在1980年中将银行股份依持股比例分配给伯克希尔的股东。

零售业

在与多元零售公司合并之后,我们取得联合零售商店100%的股权,这是一家拥有75家女性流行服饰店的公司,联合公司是在1931年在芝加哥由两位创办人Ben Rosner及Leo Simon以3,200美元开立第一家店面,在Simon先生死后,由多元零售公司在1967年以现金买下,并由Ben照原来方式继续经营这家公司。

虽然联合商店的业务因为面临地区以及零售趋势的困境而停滞不前,但Ben在商品贩售、不动产以及成本控制的能力依旧让公司创造出优异的获利成绩,使得资金运用的报酬率达到20%股东权益税后报酬率之谱。

Ben今年75岁,但与伊利诺国家银行81岁的Gene Abegg以及Wesco 73岁的Louie Vincenti一样,每天依旧为所领导的企业灌注无比的热情与活力,外界不知情的人还以为我们对于这群杰出的经理人有年龄上的特殊偏好,虽然极不寻常,但这样的关系实在是让我们受益良多,无论是在财务上或精神上都是如此,与这群“乐在其中”并以像老板一样心态每天认真经营公司的专业经理人在一起工作实在是一种享受。

沃伦.巴菲特

董事会主席

1979年3月26日

笔记:

1.纺织业务低迷依旧,并且出现了多次亏损的记录,巴菲特最终也只能无奈地说只要他还能保持平均水平并且持续贡献现金用于其他投资,便会继续保持纺织业务。在衡量其价值时他用了重置成本来计算,即重新购买新设备开设这样一家工厂需要多少资金,通过这样的计算反映出纺织业务被“大幅低估”,但事实上如果真的去新设立这样的工厂,如果也持续低迷甚至亏损的话,这个重置成本估值法就非常不靠谱,或许对于房产土地可以适用,对于制造业来说要谨慎使用。

2.保险业务取得了瞩目的成绩,巴菲特也希望收购更多保险公司或将其他公司产生的现金投入更多地到保险中。巴菲特盛赞了管理层的勤勉高效,对于他如何经营我们只能知道巴菲特的保险经营比较保守,不合理定价的保单宁愿不做,而投资端遵循价值投资策略,如本信所讲当股市高涨时退休基金投入大量资金在股市,而当股市低迷时却降低了大幅持仓,巴菲特很开心地反其道而行。另外一点是菲利普科特勒在《营销管理》里提到的,巴菲特在收购保险后对其管理层直言,涉及到营销推广的费用将不计代价。除了这些零星的信息我们无法得知为什么巴菲特旗下的保险业务能成为全美第二(我记得是这个地位),中国的复星国际似乎有意模仿巴菲特的模式,但是复星的保险在中国排名70左右,除了体制原因,不知道经营上又有多大差异。

3.从保险投资的行业来看,巴菲特集中持股都在轻资产高资本回报的行业,集中于传媒和保险,而本信中他也提到收购控股和仅占公司一部分的区别,在合伙企业时代巴菲特就曾详细聊过这个,他的结论是并没有特别的区分。正如本信所言,协议控股一家企业会付出一定溢价,而购买一部分股票可以在市场上选择其折价时买入,在投资标准都是一样的情况下,最终选择哪种方式要视价格而定。本信中巴菲特着重强调控股的方式看上去会更有趣且更积极主动,而买入一部分当个“小散”或许会让人觉得无所事事,但他认为只要投资标准很高企业非常优秀且价格合理,那即使什么都不做也能获得良好的回报,而且往往会高于以一定溢价去买入一家平庸的公司。参考2014—2016期间A股风控的并购潮,买入中国最优秀的企业并长期持有会更优于去收购一些题材概念新潮的公司。

*更多文章敬请关注WX GZH:鹏万陈忠良

@今日话题 @雪球私募