来源:雪球App,作者: 鹏万陈忠良,(https://xueqiu.com/6217262310/130178006)

1960年股票市场总体情况

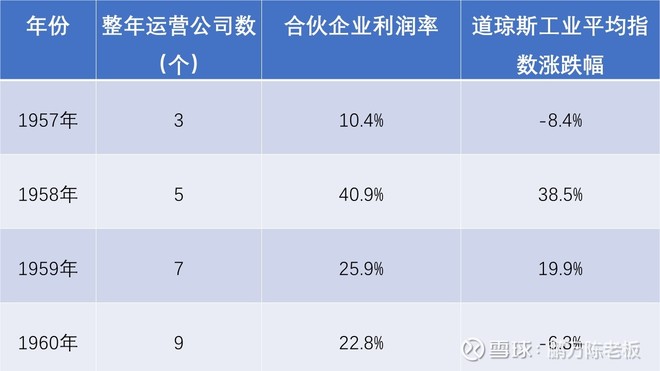

一年前,我曾根据1959年从583点上升到679点,即上升了16.4%的道琼斯工业平均价格指数对有些不完善的市场形势做出了评论。尽管实际上所有的投资公司当年都有盈利,但其中不足10%的公司能够跟上或高于道琼斯工业平均价格指数。道琼斯公共事业平均指数甚至还有轻微下跌,下跌很大的是铁路行业平均价格指数。

1960年,经济形势倒转过来了。工业股票平均价格指数从679点下跌倒616点,下降了9.3%。算上拥有道琼斯工业股票所带来的股息,总损失为6.3%。另一方面,公共事业平均价格指数显示良好的获利纪录。尽管现在不能得到所有的结果,我估计大约90%投资公司的业绩要好于道琼斯工业平均价格指数。大多数投资公司大致看起来都在上升5%和下跌5%之间。在纽约股票交易所,653只股票亏损,只有404只股票盈利。

1960年的经营结果

我在管理合伙基金方面目标是:长期来看,收益率高于工业平均价格指数。经过这么多年的经营,我相信工业平均价格指数总是和最好的投资公司的收益率不相上下,如果我们不能达到高于工业平均价格指数的话,我们的合伙企业没有任何理由存在。

但是我还是要指出:我们可能达到的任何一个优秀纪录,其相对工业平均价格指数的超额收益都不太可能总是稳定的。如果这种纪录可能被实现,那么我们尽可能这样做:在股票市场稳定或是下跌的情况下,获得高于平均水平的投资业绩;而在股票市场上涨的情况下,获得与平均水平持平或者略低的投资业绩。

如果有一年我们下降了15%,而市场平均下降了30%,这与我们和市场都上升了20%相比,就算是业绩非常突出的一年。日子久了,我们总会碰到好时候和坏时候,投资并不因为好时候非常热情或者坏时候非常沮丧而有所得。就像打高尔夫球一样,重要的是以低于标准杆数的成绩去打赢某个球道。在一个标准杆数为3杆的球道上,如果你的成绩是4杆的话,那么,你的成绩就不如在标准杆数为5杆的球道上你用5杆击球入洞的成绩。假设我们把标准杆数是3和标准杆数是5的两个成绩平均起来是不现实的。以上是我的投资哲学,我把它再次告诉大家,是因为今年我们有许多新的股东成员,我想确保他们能明白我的奋斗目标、我的衡量标准以及我的认知极限。

了解这一点,就不难预料在1960年我们应当获得高于平均值的业绩。和工业平均价格指数6.3%的总损失率比起来,1960年我们七家整年运作的合伙企业平均盈利达到了22.8%。我们合伙企业整整四年的投资业绩如下:(该业绩扣除了营业费用,但未扣除应当支付给有限责任股东的红利,亦未扣除应当支付给一般合伙人的报酬)

合伙企业的运行状况

在此再次强调,这是合伙企业的最终结果。有限合伙人的最终结果将依据合伙企业的相关协议而定。

总的盈利或损失是以市场价格为根据计算出来的。考虑到增加投资或撤回投资的金额后,盈利结果略有不同。后一个结果是基于年末相对年初对合伙企业资产的清算来实现的。当然,这不同于纳税结果的计算,因为纳税结果可以从成本上对证券进行估价,只有当证券真正售出后才能知道是盈利还是亏损。

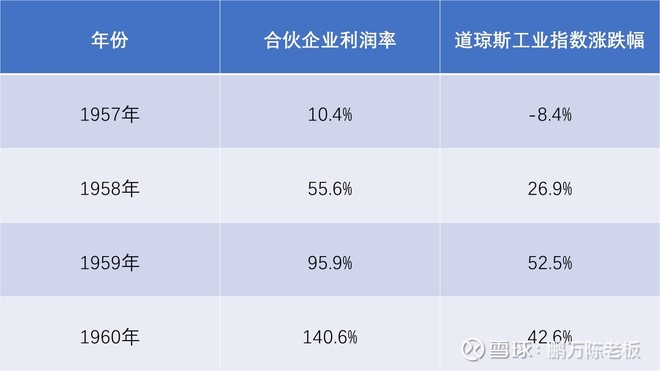

混合起来,累计结果如下:

虽然四年只是短短的一瞬间,不足以让我们得出某种推论,但是,从中我们还是可以看出,在股票行情有所下跌或是静态的市场状况下,我们的经营结果会相对好得多。在这个意义上,事实确实如此,这表明我们的投资组合相对于我们拥有“蓝筹股”的情况下可能要保守的多,尽管确实是不太符合常规。在蓝筹股急剧上涨的市场行情下,在赶上他们的业绩方面我们可能确实存在困难。

合伙企业的多样性

上面的图表显示我们的合伙企业在不断地壮大,和我们合伙企业群的平均值相比,还没有任何一家合伙企业的业绩一直高于或低于我们,虽然我们努力让所有的合伙企业在同一种股票上投资相同的数额,但是,每年的经营结果都存在着一些差异。当然,这种差异可以通过把现有的合伙企业并入到一家大的合伙企业的方式来消除。这样的措施同时还会消除太多细节性的东西以及相当一部分费用。

坦白地说,在未来的几年,我有意沿这个方向发展。问题是各位合伙人对合伙企业的运行方式各有所偏爱。没有合伙人的一致同意,什么事情也干不成。

预付款

好几位合伙人都曾问过是否能增加投资,虽然有此先例,但在经营过程中要想修正合伙企业的经营协议也是很难的一件事,尤其是当有限合伙人中不止一个家庭时更是如此。所以,在混合型的合伙企业中附加利息通常要等到年底才能拿到。我们确实在每年的经营过程中接受预付款,和合伙企业的利息,利息率是6%。当时,按照合伙人对经营协议的修正,预付款加上利息被添加到合伙企业的资本金上,此后,预付款放入公司的损益表中。

桑伯恩地图公司

去年,我曾提到一笔占我们净资产35%的重大投资,同时,我说希望这项投资能在1960年实现收益,今年这一目标达成了。可能你们会对这笔重要的投资感兴趣。

桑伯恩地图有限公司从事出版以及美国所有城市详细地图的修正工作。比如说,奥马哈的地图册就可能重达50磅,对每一处的建筑都做出了仔细而准确的说明。通过用糨糊粘住需要修改的地方对原地图进行修正,在涂过糨糊的地方标明新的建筑物的名称,业主的变换、新的消防设施的配置,建筑材料的变换,等等。这种变动几乎每年都要在地图上标出,当地图的修改不能进一步通过糨糊完成时,新的地图就要重新出版一次,地图每隔20年~30年就要更新一次。对于奥马哈的消费者来说,每年花在修正地图上的费用大约有100美元。

详细的信息表明街道下面总水管的直径,消防栓所在位置,屋顶的构成等,所有这些对火险公司至关重要。位于中央办公室的保险业的各个部门,可以通过遍及全国的代理人对企业进行价值的评定。其理论是“一图胜千言”,这种评定方法将决定风险是否得到正确的估价,这个地区大火灾发生的频率,合理的再保险程序等。尽管地图也出售给保险业以外的顾客,比如说像一些公用事业、抵押公司和评税权威人士,桑伯恩公司大部分的业务对象是大约30家保险公司。

75年来,桑伯恩公司一直以一种多少有些垄断的方式进行经营,每年实现的利润几乎全然不受经济衰退的影响,不需任何销售方面的努力就能达到。在公司的早期经营阶段,保险业担心桑伯恩公司如此高的利润,会使得许多保险公司的重要人物进入到桑伯恩公司的董事会,担当公司的监察人员。

20世纪50年代早期,保险业一种被称为“梳理”的竞争性方法对桑伯恩公司造成了巨大的冲击,使得地图业从20世纪30年代的后期年平均50多万美元的税后利润,下降到1958年和1959年的不足10万美元。考虑到这个阶段经济向上偏压的特点,这种竞争性方法使得这家规模大,且具有稳定赚钱能力的大商业几乎全军覆没。

然而,在20世纪30年代早期,桑伯恩公司开始建立投资组合。这对商业来讲没有资金要求,所以,任何未分配的利润都可以被用于这个计划。一段时间之后大约投资了2500万美元,一半投资于债券,另一半投资于股票。这样特别是在最近10年,在地图业经营不景气的时候,投资组合却盈利丰厚。

下面让我解释一下这两个因素间极端的分歧。1938年,道琼斯工业平均指数在100-120区间的时候,桑伯恩以每股110美元的价格卖出。1958年,当道琼斯工业指数在550左右时,桑伯恩公司每股45美元。然而,与此同时桑伯恩投资组合的价值从每股20美元左右增加到每股65美元。这实际上意味着,在商业和股票市场不景气的一年里,1938年桑伯恩股票的购买者对地图业务的估值为每股90美元(110美元减去与地图业务无关的20美元投资组合的价值)。在1958年经济极其活跃的环境下,同样的地图业务被评估为负20美元,股票的买家不愿为投资组合支付超过70美元,而地图业务则是白送。

这是怎么一回事儿呢?不论是1938年还是1958年,桑伯恩公司拥有很多对于保险业来讲有实际存在价值的信息。再现这么多年来他们收集的详尽信息,将花费他们上千万美元。尽管保险公司实行了“梳理”政策,5亿多美元的火灾保险费由“制图”公司承担。但是,出售、包装桑伯恩公司的产品、信息的手段多年来一直未变,最后这种惯性从收益中体现出来。

投资组合所做得非常好,使大多数董事将振兴地图业务的需求降到最低。桑伯恩公司每年的销售额大约在250万美元,同时还拥有价值700万美元的可销售债券。来自投资组合的收益是丰富的,公司没有任何经济上的后顾之忧,保险公司对地图的价格感到非常满意,股东们依然在分红。但是,这些股息在8年的时间里削减了5次,尽管我可能永远都不会找到任何适合削减员工工资和董事们以及委员会费用的建议记录。

在我进入到董事会以前,14位董事中有9位是保险业中身居要职的人,在10.5万股已公开发行的股票中他们只拥有46股。尽管他们在一些大公司里都担任重要职位,公司还是建议他们至少购买一定数量的股票,在这个群体中拥有股票最多的是10股。在几种情况下,与他们所拥有的投资组合相比,保险公司所拥有很少的股票数量仅仅是象征性的一点投资。在过去的10年中,保险公司在涉及桑伯恩股票的任何交易中都只是卖方。

第10位董事是公司的律师,他持有10股股票;第11位董事是一个银行家,他也拥有10股股票,他清楚地意识到公司所存在的问题并积极地把问题指出来,后来他又购买了一些股票。

接下来的两位董事是桑伯恩公司的高级职员,他们拥有大约300股股票,这两个高级职员有很强的工作能力,他们意识到了公司中存在的问题,但是,董事会只安排他们担任一些辅助性的工作。最后一名董事是桑伯恩公司故去的总裁的儿子,总裁的遗孀拥有15000股股票。

1958年后期,故去的那位总裁的儿子对公司的趋势感到不满意,要求担任公司的第一把手,在他的要求遭到拒绝后,他向公司递交了辞职书,公司准予了他的辞职。随后我们出价购买他母亲所拥有的股票,我们做成了这笔交易。当时另外还有两笔数量很大的股票,一笔大约有1万股,另一笔大约有8000股。这些人对当时的情况很不满意,他们希望把投资组合与地图业务分开,我们对此表示赞同。

最后,通过市场公开购买的方式,我们拥有的股票数量达到24000股,以三家为代表的总量上升到了46000股。我们希望能把这两种业务分开,实现有价证券的公允价值,努力重建地图业务的盈利能力。看起来这是一个真正的机会,我们可以通过利用桑伯恩公司丰富的资源,再加上利用电子技术把这个数据转换成顾客利用率最高的形式来增加地图的利润。

董事会中对于任何形式的变动,都会有很多人表示反对,尤其是当这种变动是由一个“局外人”发起的时候,情况更是如此,尽管公司的管理完全符合我们的计划,管理专家布斯、艾伦和汉密尔顿为我们推荐了一个类似的计划。为了避免代理人之间发生争论,以及由于桑伯恩公司大部分的资金都投入了蓝筹股而造成时间上的拖延,按照当时的价格,我们对蓝筹股并不看好,我们制定出这样一个计划,即所有想撤出的股东都按照公平的价格结清。证券交易委员会对这一计划的公正性表示赞同。桑伯恩公司大约70%的股票,其中涉及1600名股东的半数,都按照公平价格转换成了有价证券组合。最后,地图业只剩下125万美元的政府及市政公债作为准备金。公司潜在的100多万美元的资本利得税被免除。留给未走的股东们的资产名义价值也有所上升,每股股票的盈利额有大幅度提升,股息率也得到了提高。

上面的情节是对这种投资操作的一个非常简略的描述。然而,它确实指出了对我们的投资组合业务保密的必要性,以及在短时间内(如一年)衡量我们的结果是徒劳无益的。这种控股情况可能很少发生。我们的赖以生存的业务是购买被低估的证券,当低估被纠正时出售,同时加上在特殊情况下控股企业,即利润取决于公司利润而不是市场价格。在这个意义上,只要合伙企业资金总量继续增长,就有可能在“控股收购”中获得更多的机会。

大约在一周之内,审计师将把你的财务决算以及税款信息寄出去。如果你对他们的报告或是我的信有任何问题的话,一定要告诉我。

沃伦·巴菲特

1961年1月30日

笔记:

1.自巴菲特成立合伙企业以来,1960年是第一次指数全年以下跌收尾(-6.3%),而巴菲特于当年实现22.8%的收益率,而成立以来的总收益率更是大幅超过平均指数。

2.巴菲特提到成立了9个合伙企业,每个合伙企业的持股接近,且平均收益不会长期高于或低于平均水平,并且希望最终能并入到一起。从事资管行业的人或许更能体会到这意味着什么。可惜的是巴菲特并没有就此发表过多描述。

3.最大的亮点在于巴菲特解释了桑伯恩地图公司的投资过程和逻辑。简言之就是巴菲特发现桑伯恩公司虽然主营业务业绩下滑,但是其业务对保险客户来说依然有一定粘性,更美妙的是其多年来积累的投资组合价值已经被显著低估了。巴菲特买下了该公司的控股权,并提到分离投资和地图业务,改善公司的利润率和股息率等。用彼得·林奇的分类,这类股票属于“隐蔽资产”型,对于普通二级市场投资人来说,发现这样的机会唯一能做的就是买入并等待价值重估,但巴菲特在1960年已经通过合伙企业对其进行控股并介入董事会干预经营,这在以后伯克希尔时代会非常常见,而这也为其“熊市战胜市场”的目标提供了独特的路径。

*更多文章敬请关注WX GZH:鹏万陈忠良

@今日话题 @雪球私募