来源:雪球App,作者: 鹏万陈忠良,(https://xueqiu.com/6217262310/135289477)

说明:1965和1966年的财年截止日期为9月30日,1967年有15个月,截止至12月31日,其他年份财年与日历年截止日相同。1979年开始,会计准则要求保险公司以市值计算所持有的权益类证券账面价值,而此前准则要求以市价和历史成本价孰低计量。上表中,伯克希尔1978年前的数据已经追溯调整以符合准则的要求。除此之外,所有结果依据原始数据进行计算。标普500指数的变动是税前收益,而伯克希尔的数据是税后收益。如果一个类似伯克希尔的公司拥有标普500指数的业绩,并缴纳相应税收,在标普500回报为正的年份,其业绩会落后于标普500,在标普500指数为负的年份,其回报会超过标普500指数。多年下来,税收负担将导致总体回报显著落后于指数的变动。

伯克希尔·哈撒韦公司

致伯克希尔.哈撒韦公司的股东:

2014年伯克希尔的净值增长了183亿美元,公司A类和B类股的每股账面价值增长8.3%。在过去的50年中(即现任管理层上任以来),公司每股账面价值已从19美元增至146,186美元,年均复合增长率折合为19.4%。①

①注:本文所述每股数据均为A类股数据,B类股对应数据为A类股的1/1500。

在本管理层任期之内,我们始终在以标普500指数的年度变化衡量伯克希尔每股账面价值,概因账面价值指标尽管略显粗略,但毕竟是评判公司内在价值的有用跟踪指标。在本管理层接手的最初岁月中,公司账面价值与内在价值之间并无如当今所见的差距。其原因在于,当年伯克希尔的大部分资产都是可随时反应其当前市值的有价证券。在华尔街地界,有关资产账面价值的计算总是要遵循“市值”原则。

如今公司的重点已转向持有或经营大型企业。其资产价值远超过基于成本所测算的结存价值。但不管这些企业的价值获得了多大提升,其中资产价值却从未向上调整。因此伯克希尔本身的内在价值和账面价值之间的鸿沟日渐拉大。

鉴于此,我们在首页中的表现指标表中增列了新的数据,即伯克希尔股价的历史变动。在此必须强调,市场价格从短期来看是有其缺陷的。股价的月度甚至年度变动都可能是非理性的,因此无法衡量企业内在价值的变化。但如果从长期看,股价和内在价值总是趋于吻合。伯克希尔的副主席、我的合伙人查理-芒格以及本人均对此深信不疑:在我们看来,伯克希尔股价在过去50年里所录得的1,826,163%涨幅大致是本公司内在价值变化的公正反应。

伯克希尔过去一年表现

在过去一年,伯克希尔在几乎所有方面都取得了不俗成绩,仅有一处例外。重点成绩如下:

伯克希尔旗下最大的非保险企业,即“强力五家”,在2014年录得了创历史记录的124亿美元税前利润②,较2013年增加16亿美元。这强力军团具体为伯克希尔.哈撒韦能源公司(前身为中美能源)、BNSF、IMC(本人曾称其为ISCAR)、路博润和玛蒙集团。②注:除非另有注明,本文及所附“五十周年”系列信件中所有盈利数据均为税前数据。

在这五家之中,只有伯克希尔.哈撒韦能源公司是十年之前就在旗下的“老成员”当年年盈利只有3.93亿美元。我们是用全额现金收购的方式将其余三家收入旗下,在收购第五家BNSF时,我们用现金支付了70%的收购额,并采用增发伯克希尔股票的方式支付余款。为此公司股本扩大了6.1%。换言之,公司在过去十年从这五家公司获得了年均120亿美元的回报,但公司的股本仅仅出现了略微的摊薄。这样的结果才符合我们的目标:即不仅要增加整体盈利,而且还要增加每股营收。

如果美国经济在2015年继续复苏,我们预计来自“强力五家”的盈利也将继续增长。鉴于集团业已完成和正在进行的“补强收购”,来自五家的盈利增幅有望达到10亿美元。

2014年的坏消息也来自这强力五家,但与盈利无关。在过去一年,BNSF的服务令许多客户失望。这些运输企业都有赖于铁路线的顺畅运营,铁路线的运营不畅将严重损害其业务。

到目前为止,BNSF依然是伯克希尔最重要的非保险类子公司,为改善其运营表现,我们将在2015年投入60亿美元。该投入超出铁路经营企业单年度投入历史最高额将近50%,因此无论从收入、盈利还是减值准备各项比较指标看,这样的投入都堪称空前。

当然去年天气状况尤为恶劣,而恶劣天气客观上会引发铁路运营的各种问题,但我们将竭尽所能将铁路服务水准提升至行业领先水平。这当然不是一朝一夕之功:铁路扩建升级工程难免会影响到现有的运行。但可喜的是,对铁路的大力投入在近期已初显成效。BNSF去年最后一季度的运营数据较全年数据出现了明显的改善。

我们所持有的诸多小型非保险类企业在去年总共录得51亿美元利润,较2013年的47亿美元有了较大增长。与旗下强力五家类似,来自这些企业的盈利也有望在2015年继续增长。在这类企业中,有两家企业盈利在4亿-6亿美元;有六家企业盈利在2.5亿-4亿美元;另有七家盈利在1亿-2.5亿美元。此类企业的数量和盈利都将增长。这类企业的成长没有终点线。

伯克希尔的庞大保险产业在2014年继续实现了承保盈利,这也是连续13年保持承保盈利,此外保险浮存资金规模也继续扩大。在过去12年时间里,我们的保险浮存资金规模从410亿美元增长至840亿美元,尽管这些资金的所有权并不在公司,但我们却将其投资来为伯克希尔创造盈利。尽管浮存资金的营收和规模并不纳入伯克希尔的盈利,但庞大浮存资金的存在却可使我们持有大量资产并产生可观投资收益。

同时,我们在12年间实现了240亿美元的承保盈利,包括2014年实现的27亿美元。而这一切的开端就是我们在1967年以860万美元对国民赔偿保险公司的收购。

在查理和我探寻新的并购机会的同时,我们的许多子公司也在有条不紊地开展“补强收购”。去年这方面的成果尤为丰硕:我们签订了31项补强收购协议,预计耗资总额将达到78亿美元。这些并购交易的单个规模在40万美元至29亿美元不等。但其中最大的一项收购,即对金霸王(Duracell)收购案,预计要等到今年下半年才可完成。Duracell在收购完成后将归入玛蒙集团。

查理和我都鼓励补强收购,只要价格合理(大部分并购的要约价格并不合理)。这些并购对象所投资的业务正好与我们的现有业务配套,并购之后将由我们的专业管理团队接管。这意味着我们无需大费周章去整合即可获得盈利回报,对于这样的天然搭配我们总是乐见其成。在未来,我们将继续开展大量的补强并购。

两年之前,我的好友豪尔赫-保罗-雷曼(Jorge Paulo Lemann)邀请伯克希尔参与其3G资本集团对亨氏集团的收购。对此我毫无犹豫地表示同意:当时我就知道,无论从个人关系角度还是财务投资角度看,本次合伙必然顺利舒心。最后事情发展也大致如此。

在此我必须承认,由董事长毕林(Alex Behring)和首席执行官贝尔纳多-赫斯(Bernardo Hees)搭档管理亨氏集团要远远好过让我赤膊上阵。即便当他们的业绩远远超越同侪,他们还是为自己设定了严苛标准并且从不自满。

我们还将与3G资本继续合作。有时我们只是扮演财务投资人的角色,例如在最近汉堡王对Tim Hortons咖啡连锁店的收购案中。当然我们青睐的方式还是成为永久股权投资者(当然在某些案例中,股权投资者也要为并购出资)。但不管具体并购结构如何,我们对与豪尔赫-保罗和合作感到十分高兴。

伯克希尔也和玛氏及Leucadia保持了良好的伙伴关系,我们也将与这些伙伴或其他伙伴结成新的合作关系。但不管是作为纯粹的财务投资者还是股权伙伴,我们都希望所参与的任何交易都是友善和谐的。

10月份,我们签署了收购Van Tuyl汽车经销网络,该网络有78家汽车经销商且运营良好。在若干年前,我曾与该公司的所有者拉里-图伊尔(Larry Van Tuyl)有过一面之缘。当时他决定说,如果某天他要卖掉公司,那么他希望买家就是伯克希尔。本次收购在近期已经完成,现在我们也算是“汽车人”了。

拉里和他的父亲塞西尔(Cecil Tuyl)用了62年时间来建立起这样的产业,他们的策略就是让所有的本地管理人员都成为最后的股东和和合伙人。这样的策略帮助该公司应对了无数的风雨挑战。Van Tuyl目前是全美第五大汽车经销集团,单位经销商的销售额远超行业平均。近年来,Jeff Rachor正辅佐拉里,这样的搭配还将持续。

目前全美国有17000家汽车经销商,而经销商所有权的变更总是要获得汽车制造商的同意。伯克希尔所要做的,就要是要让汽车制造商支持伯克希尔去收购更多的汽车经销商。如果我们做到这一点,我们能以合理的价格去收购更多的汽车经销商,那么我们的汽车经销业务规模将很快会在Van Tuyl每年90亿美元销售额的基础上出现爆发式的增长。

在收购完成Van Tuyl之后,如果旗下企业都算作独立企业,那么伯克希尔目前已持有《财富》500强企业中的“九家半”(亨氏集团算半家)。这意味着我们还有490家半等着去收购。此言既出,驷马难追!

2014年,我们的子公司总计在生产设备上投入了创纪录的150亿美元,超过折旧费用两倍多。其中大约有90%的资金是用在了美国国内。尽管我们会开展海外投资,但公司发展机遇的主矿脉还是绵延在美国。我们深信,与依然潜藏在地下的宝藏规模相比,目前所开采的宝藏仅为沧海一粟。苍天垂青,查理和我生来就是美国公民,我们对此如天赐之福般的“美国人优势”永怀感念。

伯克希尔的年终员工总数,如果将亨氏集团的包括在内,达到了340499人,这比一年前增加了9754人。在此更要自豪指出,公司总部人数并未增加(依然停留在25人)。诸位不必惊慌。

去年伯克希尔对“四大投资对象”均有增持,即美国运通、可口可乐、IBM和富国银行。我们增持了IBM的股票(持股比例从2013年底的6.3%上升至去年底的7.8%),此外我们在可口可乐、美国运通和富国银行的持股比例也有了增加。我们在可口可乐公司的持股比例从9.1%增加到了9.2%,在美国运通的持股比例从14.2%增加到了14.8%,在富国银行的持股比例从9.2%增加到了9.4%。在此千万不要小看百分比中小数点后面位数的变化:四家企业加总,我们对其持股比例每上升0.1个百分点,伯克希尔每年就可多拿到5000万美元的盈利。

这四家企业的业务成熟,其管理层能力出众且注重股东利益。对于伯克希尔来说,我们宁可去参股一家伟大的企业,也不愿意去绝对控股一家泛泛之辈。所谓宁要鲜桃一口,不要烂杏一筐。

如果按照伯克希尔对四大投资对象的年终持股比例看,四大投资对象企业在2014年所产生的常规经营利润中应有47亿美元属于我们(三年之前是33亿美元)。但在盈利报告中,我们仅仅将获得的分红计算在内,即去年获得了16亿美元的分红(三年前的分红是8.62亿美元)。但在此不可混淆:未记录在本集团盈利报告中的31亿美元与纳入盈利报告的资金同样可观。

四家企业所留存的利润通常会用来回购自身股票,这意味着我们不费一分一厘就可增加未来的盈利分成。或者这四家企业也会用留存利润开展新的投资,通常这些投资会取得成功。不管如何,最终在这四大投资对象中的整体每股盈利都会随着时间的推移而不断提高(尽管2015年可能会充满挑战,因为美元走强不利于这四家企业的国际化业务)。如果这些预期的增长都可实现,那么伯克希尔的分红也将随之增长,更为重要的是,我们在这些企业的未兑现资本也将增值(截至去年底,我们在这四家企业中的未兑现资本收益已经达到420亿美元)。

我们在资本配置方面的灵活性,即我们愿意将大量资金投入到不直接控制的企业中,这使得我们与某些企业相比具有了强大的优势,因为那些企业只愿意投资于能直接经营的产业,从而捆住了自己的手脚。我们对直接经营和财务投资的灵活姿态为资金的妥善使用加上了双保险,汹涌的伯克希尔现金流总能找到用武之地。

我曾说过,我在生意上的经验对我的投资有所帮助,而我的投资经验反过来又让我成为更好的生意人。二者的经验是互通的。有一些真理只能通过实践才能彻底领悟。(弗雷德-施韦德(Fred Schwed)佳作《客户的游艇在哪儿?》中有一副彼得-阿诺(Peter Arno)的漫画,画中懵懂的亚当看着好奇的夏娃,文字说明是“有一些事情无论通过文字还是图片都无法让一位处女彻底明白”。如果你没有读过施韦德的书,我们年会上有卖。此书的智慧和幽默真是无价之宝。)

除了阿诺的“确定的事情”,我认为还需要两项单独的技能:对投资品的估值以及企业管理能力。因此我认为我们两位投资经理多德-库姆斯(Todd Combs)和泰德-威施勒(Ted Weschler)有能力至少管理我们的一项业务。几个月之前一个很好的机会让他们可以做到这一点,因为我们同意收购两家业务上很有特点的公司。这两家比我们一般收购的公司规模要小一些,加起来净有形资产大约1.25亿美元,年收益1亿美元。

我要求多德和泰德各担任一家公司的董事长。以董事长的角色,他们的用武之地非常有限,就像我在我们较大的子公司中那样。这种安排为我分担了一点工作,更重要的是,可以让这两位已经出类拔萃的投资者更加优秀。

2009年底,在“大衰退”的阴霾中,我们同意收购伯灵顿北方圣达菲铁路公司(BNSF)。这是伯克希尔历史上规模最大的一笔收购。当时我将这笔交易形容为“全副身家赌美国经济前景”。

类似的押宝对我们来说并不是头一遭。早在1965年,巴菲特合伙人公司收购伯克希尔控股权就是类似的赌注。同样,根据充分的理由,查理和我向来认为,“赌”美国继续繁荣下去是确定性非常高的事情。

如果不信,你去问问在过去238年中,有谁是通过押注美国衰落而成功的?将我们国家的现状与1776年对比一下,你简直不敢相信自己的眼睛。就我的有生之年来讲,美国的人均产出翻了6倍。我的父母在1930年绝对想象不到他们的儿子今天所看到的世界。虽然那些悲观主义传教士没完没了地说美国存在这样那样的问题,我没有看见他们中哪个真的希望移民到国外(虽然我能够想到几个而且很乐意为他们购买单程机票)。

我们市场经济的动力机制仍将继续发挥它的魔力。要收获总要经历挫折,不可能一帆风顺。人们会时不时抱怨政府。但确定无疑的是,美国的明天会更好。

在这种有利形势下,查理和我希望通过以下途径提升伯克希尔的每股内在价值:(1)持续改善我们众多子公司的基本盈利能力;(2)通过补强型收购进一步提升它们的盈利;(3)从我们投资对象的增长中获益;(4)当伯克希尔股价大幅低于内在价值时进行股份回购;(5)偶尔进行大规模收购。我们还会尝试通过增发伯克希尔股份让你的收益最大化,不过这种做法就算有也是偶尔为之。

我们都知道,搭积木关键在于基础稳固。一个世纪之后,BNSF和伯克希尔.哈撒韦能源公司仍将继续在美国经济中扮演重要角色。住房和汽车仍将是大部分家庭生活的中心。保险无论对企业还是个人都将依然不可或缺。展望未来,查理和我看到伯克希尔仍将大有用武之地。我们对受托管理伯克希尔深感荣幸。

企业内在价值

虽然查理和我经常提到内在企业价值,我们却无法准确地告诉你伯克希尔股票的内在价值是多少(事实上任何其他股票都是如此)。不过,在2010年的年度报告中,我们提出了内在价值的三大要素,其中之一是定性的,另两个是定量的。我们认为这三大要素是合理估算伯克希尔内在价值的关键。本报告在123-124页完全复制了这部分讨论。

下面是两个定量要素的最新估算:2014年我们的每股投资增长8.4%至140123美元,除保险和投资之外的业务利润增长19%至每股10847美元。

从1970年到现在,我们的每股投资以19%的复合年率增长,我们的盈利增长率是20.6%。如此一来,在随后的44年中,伯克希尔股价以与两个价值衡量标准类似的速度增长也就不足为奇了。查理和我希望看到两部分都能够增长,但我们主要的精力放在提升运营利润上面。这正是为何去年我们选择用Phillips 66和Graham Holdings的股票来换取运营业务,并通过类似的手段从宝洁手中收购金霸王(Duracell),后者将在2015年完成交易。

现在,让我们审视我们经营的四大领域。它们的资产负债表和收入特点彼此都存在巨大差异。因此我们将它们作为四个业务分别表述,这也是查理和我看待它们的方式。(虽然它们共处伯克希尔一个屋檐下拥有极其重要和持久不衰的优势。)

保险业

首先是保险业务,这是公司核心业务。自1967年以来,保险业务一直是公司业绩增长的关键引擎。当时我们以860万美元的价格收购国民赔偿保险和国民火灾保险。这笔收购对于公司的意义十分深远,虽然过程十分简单。

我的朋友–这两家公司的实际控股股东杰克-林格沃特(Jack Ringwalt)来到我的办公室表示希望出售公司,15分钟后我们就达成一致。杰克的公司并没有接受外部公司的审计,我也没有对此做出任何要求。这是1)因为杰克是个诚实的人,2)如果收购过程过于繁琐的话,他可能就会放弃交易。

(在完整年报的128-129页,我们复制了当年的签约合同。)收购合约就这样完成了,双方都没有律师到场。这笔交易是伯克希尔最成功一笔交易,至今为止国民赔偿保险的美国通用会计准则(GAAP)净值达到1110亿美元,超过了全球其他任何一家保险公司。

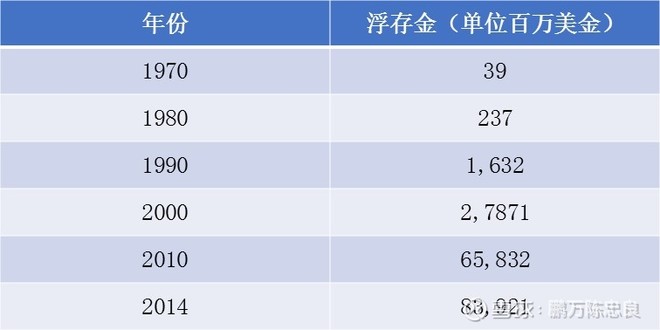

公司介入财产意外险的一个重要原因是其独特的金融特性。保险公司可先收取保费,然后支付赔偿金。在极端情况下,比如工伤赔偿,保险公司支付的持续过程可能会数十年之久。这种先收钱后赔钱的模式可让保险公司拥有大量现金,也就是所谓的浮存金。

公司可利用浮存金进行投资并获取收益。尽管个人保单处于不断变化的状态,但是整体浮存金的规模通常都会和保费保持相对稳定的比例。因此长期来看,我们的业务和浮存金都保持持续增长。以下是1970-2014年公司浮存金的规模:

对公司而言,浮存金进一步的增长将是一大难题。不过从好的方面来看,盖可和我们新的保险业务都会保持理想的增长速度。国民保险的再保险业务保单大幅减少导致浮存金在下降。但即便我们的浮存金下滑,其速率也会十分平缓,每年下滑不会超3%。保险业务的特性决定了我们拥有的现金资源肯定可以满足短期的偿付需求。这个优势是伯克希尔长盛不衰的关键。

如果我们的保费收入超过了费用和最终偿付金的总额,我们将获得承保利润。这增加了我们的保险浮存金产生的投资收入。当获得这种利润时,我们喜欢使用这白赚的钱,更棒的是,这让我们获得额外收益。

不幸的是,所有保险公司都想实现这一快乐的目标。这产生了激烈竞争。竞争常常让整个财产保险行业以巨额损失进行运营。这个损失实际上就是保险行业为持有浮存金支付的成本。尽管保险公司享受着浮存金带来的好处,但竞争几乎会确使保险公司的收入继续惨淡。和美国其他行业的公司相比,保险公司在有形净资产上获得的回报较低。美国长期的低利率让浮存金获得的利息收入有所减少,因此加剧了行业的利润下滑问题。

正如在报告第一部分所说的那样,伯克希尔现在已连续12年在承保盈利的状况下运营。这段期间内,我们的税前利润达240亿美元。展望未来,我相信我们将在许多年内继续在盈利的情况下承销保单。这是我们保险经理每日都关注的事。这些经理知道浮存金是有价值的,但不佳的承销结果可能会抵消掉浮存金带来的收益。虽然所有的保险公司都会提这一点,但在伯克希尔把这一点视为圭臬。

那浮存金将如何影响我们的内在价值?当我们计算伯克希尔账面价值时,浮存金的总额被作为负债减掉,就好像我们明天就要将其全部支付,而无法补充。不过,将浮存金严格视作负债是错误的。它应该被看作一种循环基金。每天,我们支付旧的索赔和相关费用–2014年,我们向600万索赔人支付了227亿美元–这减少了我们的浮存金。但同时,我们每天获得新的业务,收取保费增加浮存金。

如果我们的循环浮存金没有成本且可以长期持久,那该负债的真正价值会显著低于会计上认定的价值。永远拥有1美元–因为新业务会替代旧的索赔–和拥有明天就将失去的1美元是两件完全不同的事。然而,在GAAP下,这两种类型的负债被认为是相同的。

155亿美元的“商誉”资产是对这被夸大负债的一种抵消。这些商誉资产在我们购买保险公司时产生,这增加了账面价值。这种商誉体现了我们为保险公司获得浮存金能力支付的价格。然而,商誉并没有实际价值。举例来说,如果一个保险公司维持高额的、长期的承保损失,任何账面上的商誉资产都应被视作是毫无价值的,无论原始成本是多少。

幸运的是,伯克希尔并不是这样。查理和我相信,我们保险公司的商誉存在真正的经济价值,且远超其历史价值。当我们收购类似保险公司时,我们会很乐意为它们的浮存金支付费用。目前会计制度下,这种价值永远不会进入账面价值。但我可以保证这是真的。这就是我们相信伯克希尔内在商业价值远高于其账面价值的一大原因。

伯克希尔吸引人的保险经济模式之所以存在,都是因为我们拥有杰出的经理。他们以严格的操作运营难以复制的商业模式。让我来向你们介绍几个主要业务部。

首先,浮存金最高的是由Ajit Jain管理的伯克希尔.哈撒韦再保险集团。Ajit对别人不敢兴趣或没有资本接受的风险提供保险。他的操作结合了能力、速度和果断。更重要的是,他的思维方式在保险界独一无二。然而,他从来没有将伯克希尔暴露在不适合我们资源的风险之中。

事实上,我们在避免风险上远比其他大型保险公司要谨慎。举例来说,如果保险业因天灾而遭受2500亿美元的损失–这一损失大约为保险业经历过最大损失的3倍–伯克希尔作为一个整体依然将在该年度获得高额利润,因为其业务线非常广泛。我们依然将拥有充足现金,并将在波动的市场中寻找大的机会。而其他的主要保险公司,或是再保险公司将损失惨重,甚至濒临破产。

Ajit的承销能力无人能及。他的大脑是一个创意工厂。他一直在寻找新的业务加入目前的组合中。去年,我向你们介绍了他建立的伯克希尔.哈撒韦专业保险公司(简称“BHSI”)。这将我们带入了商业保险领域。我们在该领域立刻获得了美国主要保险经纪和公司风险经理的欢迎。

BHSI现在由彼得-伊斯特伍德(Peter Eastwood)领导。他是一个富有经验的承销人,在保险行业受人尊重。在2014年,彼得扩大了他富有才华的部门,进军国际业务,扩大了保险业务条线。我们重申去年的预计,BHSI将会成为伯克希尔的重要资产,将在未来数年产生数十亿的业务。

我们还有另一个强大的再保险公司通用再保,该公司由塔德-蒙特罗斯(Tad Montross)管理。本质上,一个稳健的保险公司需要遵守四大规则,它必须:

(1)理解所有会让保单发生损失的风险;

(2)谨慎的评估风险发生的可能性及其可能造成的损失;

(3)设定保费。平均而言,保费需要高于可能发生的损失及运营费用的总和;

(4)愿意在无法获得合适保费的情况下放手。

许多保险公司都遵守前三条规则,却忽视了第四条。他们无法拒绝竞争对手正在积极争取的业务。老话说:“别人在做,我们就必须做”,这个问题在许多行业都有所体现,但保险行业尤为突出。

塔德遵守了这四条戒律,而这体现在了他的业绩表现上。在他管理下,通用再保的巨额浮存金表现一直好于零成本,我们预计这种情况将大体将继续。我们对通用再保的国际人寿再保险业务尤其满意。自我们1998年收购该公司以来,该业务就一直稳定增长且保持盈利。

我们购买通用再保后不久,它受到一些问题的困扰。这让不少评论员–包括我自己一度相信我犯了一个巨大的错误。这一天已过去很久了。通用再保现在是块宝石。

最后,还有盖可。GEICO由托尼-莱斯利(Tony Nicely)管理,他18岁就加入公司,到2014年已为公司服务53年。托尼在1993年成为公司CEO,之后该公司表现亮眼。没有比托尼更好的经理了。

当我1951年第一次听说盖可的时候,我被该公司相对于其他保险巨头巨大的成本优势震惊了。当时我就明白,盖可将获得成功,因为它值得成功。没人喜欢买车险,但几乎所有人都爱开车。因为开车而需要的保险是许多家庭的一笔大支出,而储蓄对家庭来说很重要–只有低成本的保险公司才能提供这些。事实上,至少40%在读这封信的人可通过投保盖可省钱。所以,暂停阅读,登录GEICO.Com或拨打800-368-2734。

盖可的成本优势是让该公司持续扩大市场份额的主要原因(1995年伯克希尔.哈撒韦公司刚收购盖可的时候,它的市场份额是2.5%,而2014年我们的市场份额达到10.8%)。盖可的低成本成为了一道竞争对手无法逾越的壕沟。我们的吉祥物“壁虎(Gecko)”不知疲倦地告诉美国人盖可如何为他们省钱。我不得不说,Gecko有一种让人产生好感的品质,即它工作不需要报酬。不像任何一个人类发言人,他从不被自己的名誉冲昏头脑,也从不提醒我们它干得多么出色。我喜欢这个小家伙。

我们除了拥有三个主要的保险公司,我们还有一些其他的小公司,他们大部分都还在保险业的某个角落辛勤地耕耘。总体而言,这些公司成长非常好,稳定地创造着承保利润。过去十年中,他们从承保业务赚得了29.5亿美元收入,同时浮存金从17亿美元增长到86亿美元。查理和我都非常珍惜这些公司和他们的经理人。

简单来说,保险业是销售承诺。“客户”现在付钱,保险公司承诺如果未来某件不希望发生的事情发生了,就向客户付钱。有时候这些承诺可能几十年都不会兑现(想象一位客户在20多岁买了一个人寿保险)。因此,保险公司履行承诺的意愿和能力都很重要,即便是在付款期遇上经济危机。

伯克希尔在履行承诺方面无人可比,这一点在近几年已被世界上各个最大最资深的财产保险公司认可。这些公司都希望从规模巨大、时间超长的负债中摆脱出来。也就是说,这些保险公司希望将这些负债“割让”给再保险公司,因为大多数这些负债都是由于索赔出现的损失。因此,他们需要一个好的再保险公司:如果一个再保险公司不能履约,原先的保险公司就会有风险。因此,如果一个再保险公司自己陷入资金困难,对那些负债累累的保险公司就构成很大威胁。

去年,我们签下一个高达30亿美元保费的保单,这奠定了我们在行业的领先地位。我相信这个保单只逊于我们自己在2007年拿下的劳埃德公司保单,其保费高达71亿美元。

事实上,我知道历史上只有8笔财险和意外险保单的单笔保费超过10亿美元。没错,全都是伯克希尔卖的。其中有些合约要求我们50年甚至更久之后赔付。当保险公司需要这种类型的赔付承诺时,伯克希尔是唯一能兑现的公司。

伯克希尔伟大的经理人,卓越的金融能力,及许多独特的商业模式在保险业中形成门槛,绝无仅有。这些优势是伯克希尔的巨大财富,长远来看会为股东们创造更大的利益。

*更多文章敬请关注WX GZH:鹏万陈忠良

@今日话题 @雪球私募