来源:雪球App,作者: 鹏万陈忠良,(https://xueqiu.com/6217262310/130859809)

1966年上半年

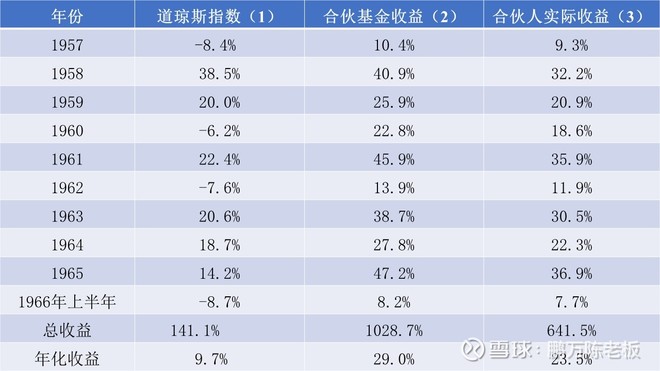

在1966年上半年,道琼斯工业平均指数从969.26下降为870.10。考虑到获得的14.70的红利,总体的道琼斯收益为-8.7%。

上半年我们的收益为8.2%,达到了我的目标(但这并非是我的预测!)。我们的这种收益情况可以被认为是不正常的。我们从事的生意的特点是,长期而言我不会让你们任何人失望,但是短期我则有可能让你们忍受负面的结果。

在上半年我们以及两位在企业中拥有10%股份的合伙人联手买下了Rothschild,Konica的全部股份。这是一家巴尔的摩的私人百货公司。这是我们合伙企业第一次以谈判的方式买下整个生意。虽然如此,买入的原则并没有任何改变。对该生意价格的定量和定性的衡量都照常进行,并严格按照与其它投资机会同样的准绳进行了估价。HK(以后就这样叫它,因为我也是直到交易完成后才知道该公司的确切发音)从各个方面满足了我们的要求。

无论是从生意还是私人交往的角度来说,我们都拥有一流的人才来打理这桩生意。如果没有优异的管理,即便价格更加便宜,我们也不见得会买下这个生意。

当一个拥有数千名雇员的生意被售出时,想要不吸引一定的公众注意是不可能的。然而希望你们不要以公众新闻的报道来推断该生意对合伙企业的影响。我们有超过五千万美元的投资,绝大部分都投资在二级市场上,而HK的投资只占了我们净投资额的不到10%。在对于二级市场的投资部分,我们对于某只证券的投资超过了我们对HK投资额度的三倍还多,但是这项投资却不会引起公众的注意。这并不是说对于HK的投资就不重要,它占我们投资额10%比例就说明它对我们而言是一项重要的投资。但是总体而言它只是我们全部的投资的冰山一角而已。

到年底我准备用购买成本加上自购买后它产生的盈余作为我们对它的估值。这项评估方法将一直被执行,除非未来发生新的变化。自然地,如果不是因为一个吸引人的价格,我们是不会买入HK的。因此一个基于我们购买价格的估值事实上低估了HK的价值,不过这仍然是最为客观的一个评价方法。我们所有的投资所拥有的价值在我眼中都是被低估了的,否则我们就不会持有它们了。

市场预测

我之前已经说过:“我并不从事对市场情况和行业境况进行预测的生意。如果你认为我具有这种能力,或者你认为这对于投资而言是重要因素,那你就不应该仍然留在我们合伙企业中。”

当然我的上述评论可能收到各方面的质疑和攻击。但是我也相信其中我想表达的意思是被大多数合伙人接受的。当我们买入或者卖出股票的时候,我们心想的并不是市场将会怎么样,而是公司将会怎么样。股票市场将会在很大程度上决定什么时候我们是正确的,而我们对公司的分析的准确性则将在很大程度上决定我们是否是正确的。换句话说,我们关注的重点是应该会发生什么而不是它应该在什么时候发生。

对于上述的百货店生意,我可以确定的是它12月的生意会比7月的生意要好(你看我是不是已经对于百货行业有了非常深刻的认识?毕竟我曾经在小时候就在我祖父的小百货店里以$0.75每小时的薪酬工作过一段时间)。真正重要的是今年的12月的情况是否要比去年的情况好,而我们对于未来的每一个12月份就做出了怎样的计划。但是对于我们的总体投资组合而言,我则完全无法预计12月份是否会比7月份要好,我甚至无法预计12月份是否会发生重大的损失。而有时候事情确实会这样发生。我们的投资组合可不管地球需要365又四分之一天才能绕太阳一周,它们也完全不会考虑到我每年在地球绕完一周的时候都需要向各位合伙人提交一份这样的报告。

我之所以再一次提出这个关于市场预测的概念是因为自从道琼斯指数从2月份的高点995点下跌至5月份的865点时,我接到了几个合伙人的电话,声称他们认为股票的价格仍会进一步下跌。此情况让我的脑中瞬间产生了两个疑问:1)如果他们知道2月份道琼斯就会持续下跌至5月份的低点,那他们为何不早一点告诉我呢?2)如果他们在2月份的时候不知道指数会一直下跌到5月份的低点,那他们为何又会知道5月份之后指数会继续下跌呢?另外也有几个电话建议我应该卖出我们所有的股份并等待,直到市场的情况更加明晰。请允许我在此再度声明两点:1)未来对于我而言永远是看不清楚的;2)似乎从未有人在市场上涨100点之后打电话给我,声称未来的市场行情可能难以看清。

我们不会将我们持有的证券以一个被低估的价格抛售,即便某个星象学家声称市场将会下降,而且总有些时候他们的预测是正确的。我们也不会以一个已经合理反映了公司股票价值的价格买入任何股票,哪怕有专家声称市场将会上涨。有哪个人在购买私人公司的时候是根据股市的上涨或是下降的趋势做出购买决定的呢?随着市场的上涨或下降,公司的核心价值并未见得会有很大的改变,我们所要做到就是利用市场的非理性而获利。详细相关的论述可以参见格雷厄姆《聪明的投资者》一书的第二章,我认为这一章的内容比目前任何的其它投资论述都更为重要。

沃伦E.巴菲特谨上

1966年7月12日

笔记:

1.巴菲特举出了几家大型蓝筹企业,而这些公司的股价在上半年大幅下跌进而拖累了道琼斯指数下跌,由于没有跟风抱团蓝筹,巴菲特在这一次下跌中幸免并且远远领先了指数。在此之前,巴菲特已经多年提及蓝筹抱团导致价格略贵了。

2.当市场下跌时,巴菲特能做到泰然处之,但是合伙人却似乎有些焦虑,对此他特意论述了关于市场波动对长期业绩的影响,由于对市场未来涨跌的预测是徒劳的,任何声称能精确预测股市短期涨跌的都被成为算命先生,而投资是不能靠算命先生的测算来做决策的。巴菲特首度推荐了格雷厄姆的《聪明的投资者》,市场先生是个狂躁症患者,很频繁地来向人报价,有时高得吓人有时又低得离谱,作为投资者需要好好利用市场先生的报价,在对自己有利时买入或卖出,在不利时不予理会。

*更多文章敬请关注WX GZH:鹏万陈忠良

@今日话题 @雪球私募