来源:雪球App,作者: 鹏万陈忠良,(https://xueqiu.com/6217262310/130860156)

第一个十年

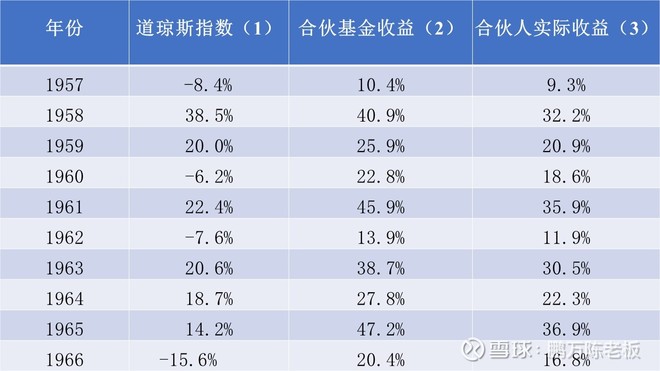

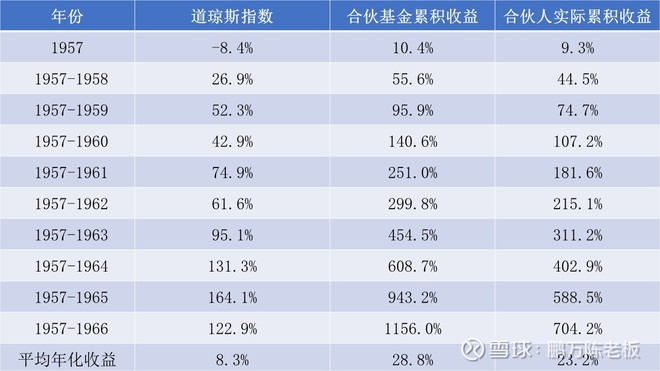

随着1966年的结束,我们的合伙企业也走过了第一个十年。今年的业绩用来庆祝我们的十周年是再合适不过了——我们超过了道琼斯指数36个百分点,今年我们的收益是20.4%而道琼斯指数则是负的15.6%。

当然今年的情况也有些特别,实际上今年大多数的基金经理都战胜了道琼斯指数,主要原因是代表道琼斯指数的30只蓝筹股的价格出现了大幅的下跌,尤其是在最后一个季度。而其中的几家公司在1966年的业绩也确实是不寻常的糟糕。

我们生意的境况

一个聪明头脑对以上的数据进行合理分析的结果很可能会导致错误的结论。

头十年的结果并不能说明这种情况可能会在未来的十年中得到复制。同样的业绩也许会被某个以$105,100起家的25岁的毛头小伙子复制,同时市场的情况还要能够一直合适于他的投资哲学从而使他能够靠执行这一投资哲学而获得成功。

而这种情况将不太可能被一个脑满肠肥的36岁的管理着$54,065,345合伙人资金的人所复制,并且他脑袋中关于可以照此哲学执行的投资的点子都还不及25岁时的五分之一甚至十分之一。

Buffet Associates,Ltd.(我们合伙企业的前身)于1956年5月5日成立于密苏里西岸。初始的支持者包括我的四位家庭成员,3个我的好友和$105,100的启动资金。

在当时,以及在随后的几年中,为数不少的证券在以低于“对私人拥有者而言的合理价值”出售。我们也获得了不少的加油满意收益率的WORKOUTS。当时我们面临的问题不是买什么,而是买哪个。因此我们往往持有15至25只证券,并充满热情地期待它们中的任何一个可能会给我们带来的惊喜。

而在近几年中,情况发生了很大的转变。我们目前发现只有很少的股票能够被我理解,并且具有足够的额度以便我们购买,同时亦能给我们在提供在长期中战胜道琼斯指数10%的预期。在近几年中我们往往一年下来只能发现两三个投资对象符合上述标准。幸运地是有时我们充分地利用上了它们。虽然如此,在早期的岁月中,同样的努力往往能给我们带来数十个同样的投资机会。相比而言,三个新的因素出现了:1)一个多少变化了的市场环境;2)我们的资金基数的扩大;3)我们面临着更加激烈地竞争。

显而易见的是,基于几滴机会之水的生意将比基于一股稳定的机会之泉的生意要有着更加惨淡的前景。这种生意将会面临机会之水完全断绝的危险。

目前的状况将不会促使我进行我自认为在我能力以外的投资(我个人信奉的哲学不是:如果你不能征服他们,那就加入他们。相反我信奉的是:如果你不能加入他们,那你就去征服他们。)。因此我不会投资那些含有不能被我理解的科技因素,而且这些因素对生意具有重大影响的生意。我对半导体和集成电路的了解程度就跟我对于一种叫做chrzaszcz的东西的交配习惯的程度一样(有兴趣的人可以去查一查,这是一种波兰的小虫子。如果你觉得对于读出它的名字有困难,你大可以把它念成thrzaszcz)。

除此之外,我们亦不会跟随目前市场流行的一种投资风气,即尝试通过对市场波动而导致股票价格大于其商业价值来获利。此种投资方法在近年来也确实创造了实实在在的收益,并且这些收益往往是在短期获得的。关于这种投资技巧背后的坚固性我即无法否定也无法肯定。这种技巧并不能够完全获得我认识层面的认可(也许是我的偏见使然),同时与我的脾气完全背离。我不会将自己的钱通过这种方式进行投资,所以我也不会用你们的钱通过这种方式进行投资。

总而言之,我们将不会在一个很有机会出现人性的失误的投资方式中寻找利润,哪怕预期的利润非常诱人。

我可以向你们保证的是,我将会努力使得未来产生的每一滴机会之水都被得到最大的利用,如果有一天机会之水完全干涸,你们也将会在第一时间被告知,然后我们可能会对此做出新的选择。

对于1966年结果的分析

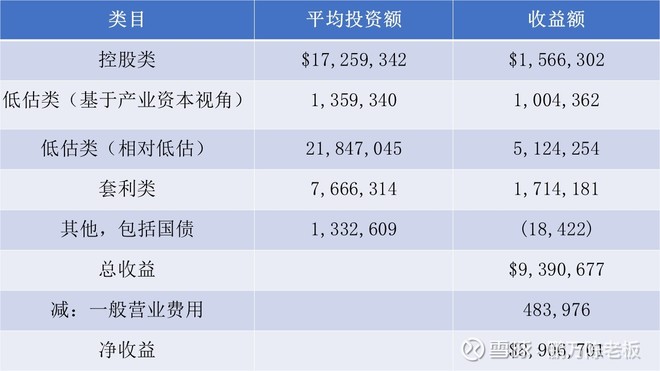

我们的四个投资种类在1966年都有良好的表现:

控制权投资

对于取得了控制权的公司的投资情况,在1966年主要有三方面的收益:1)所拥有的公司在当年所获得的利润;2)在公开市场买入的被低估的我们拥有控制权的公司的股票;3)我们控制的公司所持有的证券的未实现增值。加在一起总共是$2,600,838。

由于在上一年的信中我已经提过的原因(注:即主要是未实现的增值部分不能计入当年的收益)。我们实际上在这一部分的账面收益只有$1,566,058。

幸运的是1966年我们有相对高的净资产比例投入在了实际的生意而非市场的股票上。同样的资金如果投在市场上的话将很可能意味着全年都将持续地发生损失。上述情况的发生并不是我有意为之,所以如果市场有了显着的上涨这一部分的投资将很可能会拖累我们的整体表现。

私人拥有的普通股投资

自从1965年年中以来,我们就已经开始购买一家售价远远低于其价值的证券。我们希望我们将最终投入一千万美元或更多的钱。该公司经营的不同的几种生意都是我们可以了解的,我们也可以通过公司的竞争者、供货商、前雇员等等了解公司的竞争优势和劣势。该股票所面临的奇特的市场情况让我们希望可以在不干扰其股价的情况下耐心地买入足够分量的股票。

在1965年年末我们投资了$1,956,980,其市场价值为$2,358,412,即$401,432贡献到了1965年的盈利当中。之后由于股价上升,我们并未买到符合预期的分量,且在1966年有另一家我们从来没听说过的第三方对该公司提出了股权收购,于是我们只好将其卖出,总共实现的收益为$1,269,181。

我想说的是,虽然实现的收益对1966年的业绩产生了正面的影响,但是如果我们能够有机会继续以一个很低的价格买入更多的股票,那么总体而言我们将在未来实现更多的收益。

价格被低估的普通股投资

我们在这一部分的投资取得了史无前例的好成绩,这主要归因于其中一笔在1965年年底和1966年年底都占我们投资额度最大的一笔投资的表现。在1964—1966年三年中,这笔投资都持续地战胜了道琼斯指数。也正是因为这笔投资的吸引,我才在1965年的11月声称我们可能将净资产的40%都投入到某一只证券上。我们也在其上花费了相当的努力,以对其方方面面进行评价,并对我们认为其优于其它的投资机会的假设进行检验。这种持续地评估和对于不断变化的各个投资标的的价格的比较对于我们的投资运营来说是至关重要的。

当然如果未来我们能够告知各位我们对于价格被低估的普通股的投资组合是由分布于10个不同的产业中的15只股票组成的,并且他们都跑赢了市场,那我无疑会感到更加高兴。但我们确实没有这么多的好点子。正如上面我说过的,我们会不断地将我们的新点子与旧点子进行比较,而只要我们认为就目前的情况而言新点子不会取得比旧点子更好的业绩表现的话,我们就仍将维持原有的投资。这种情况产生的另一个副产品则是:我们的每个年度已实现的收益部分占资产的比例将会比合伙企业成立之初(那时我们拥有源源不断地好点子)时要少得多。

我们在这一部分投资的集中性将会导致我们的业绩存在大幅波动的可能。而有时候这种波动可能会令人感到相当的不愉快。这也就是为什么我觉得频繁地想各位回报我们的业绩表现将是一种愚蠢而且具有误导性地做法,尤其是对我们这种以长期收益为投资导向的生意而言。

因此,希望大家对我们未来可能出现的糟糕的收益情况做好心理准备,我个人是宁愿令我们的资产遭受短时期的不良表现而获得长期的良好表现的。但是我亦不会让我们遭受永久性的本金损失——哪怕以此为代价可能令我们有机会获得长期的良好回报。未来的糟糕年份正好能被我们在1965年和1966年的良好业绩所抵消。

同时我们在资金的借贷方面亦是非常地保守,1966年全年平均的银行借款不超过我们资本金的10%。

最后对该部分投资的一点补充。我们在1966年的晚春开始买入一只股票,我们大概才买入了160万美元时,它的价格突然快速上涨,而导致我们最终只好卖出这只股票并获利约73万美元。这一投资结果对我们今年的业绩有正面的贡献,但就长期而言则对我们不利——我们损失了一个可能在长期获得更大收益的机会。

对于WORKOUTS

我们这部分的投资因为利用了借贷资金而取得了更高的净资产收益率。值得注意的是在上半年我们的平均投入为$7,870,151,而收益仅为可怜的$16,112。大家可以想象出下半年我们在这部分的投资收益是多么的惊人。

在之前的年份中,我们有时会将净资产的30-40%都投入到这一部分来,不过未来可能不太可能再度出现上述情况。不过我们仍然能够期盼将来我们在这一部分所投入的适量的资金会取得令人满意的回报。

其它杂项

我们对巴菲特合伙企业都有着超出了一般学术性质的兴趣。在1967年1月1日,我们企业的员工,我,我们的配偶和孩子们在公司的投资金额已经超过了一千万美元。对就我自己的家庭来说,我们投入合伙企业的钱超过了我们净资产的90%。

沃伦E.巴菲特谨上

1967年1月25日

笔记:

1.巴菲特25岁初创合伙企业,规模仅仅10万美元,十年之后当他35岁时已经合伙企业规模已达到5400万美元,而十年间合伙企业回报超过11倍,为合伙人取得了7倍的税前收益。完成这一业绩是靠着几个助理在一间小办公室完成的,初期几年甚至只有巴菲特一个人在工作。无论从收益或是取得收益的条件来看,这似乎都是一个奇迹。巴菲特如何吸纳更多的合伙人我们不得而知,但考虑到如此优秀的投资业绩,似乎资金也不是一个大难题,其实到后期巴菲特已经拒绝新增加合伙人了。

2.在展望下个十年时,巴菲特几乎肯定投资业绩无法保持前十年的情况了,因为规模增加和竞争加大。最重要的是市场出现了他难以理解的状况,一方面是低估股票极难获得,另一方面则是高科技投资的盛行,而对于不能理解的东西,巴菲特绝不冒着永远损失本金的风险去参与。众所周知,巴菲特后来关闭了合伙企业专心经营伯克希尔,但是如果当我们遇到这样的情况时,比如2015年的A股,我们应该何去何从呢?

3.从目前十年的信读下来,深刻体会到要学习巴菲特,先要学习他的前提即是既要做到重视每一分钱的价值,对积累财富极度渴望,又要学到为人正直坦诚,要与合伙人的利益保持高度一致,绝对不能有任何损害合伙人利益的行为。大多数人论述都集中在对巴菲特投资策略和思想的探讨,对于这一原则性、前提性的道德品质却论述较少,我认为这是巴菲特能长久成功和受人尊重的重要前提。

4.对我自己而言,读到这些信件似乎太晚了,但十年时间看似长实则短,遵循正确的原则让复利不断进行,相信长期的坚持会有个很好的结果。

*更多文章敬请关注WX GZH:鹏万陈忠良

@今日话题 @雪球私募